Инвестиции с нуля: с чего вообще начать и зачем нужен брокерский счет

Инвестировать «с дивана» теперь может почти любой: скачал приложение, пару раз тапнул — и вот уже акции в портфеле. Но реальность жестче: большинство начинающих сливают первые деньги не на неверных идеях, а… на комиссиях и странных тарифах.

Поэтому до идеи «во что вкладывать» логично разобраться, как открыть брокерский счет для начинающих так, чтобы не переплачивать и не влипнуть в неудобного посредника.

Инвестиции с нуля — это не про «угадай акцию», а про системное решение:

1) у какого брокера открыть счет,

2) какой тип счета выбрать,

3) как именно комиссии влияют на результат.

Разберёмся по шагам и на реальных примерах.

—

Как работает брокерский счет на практике, а не в рекламных буклетах

Брокер — это лицензированный посредник между вами и биржей. Без него физлицо напрямую купить акции или облигации не может.

По факту брокерский счет — это:

— отдельный учет ваших денег и бумаг;

— интерфейс для сделок (приложение, веб-платформа, иногда терминал);

— набор тарифов и комиссий, которые могут тихо «съесть» вашу доходность.

С юридической точки зрения ценные бумаги учитываются на вашем счете, а брокер лишь ведет учет и проводит операции. Если брокер разоряется, бумаги не исчезают, но доступны они будут через другого депозитария — в теории это безопасно, на практике — неприятный квест.

Технический блок: что происходит при покупке акции

— Вы заводите деньги на брокерский счет (обычно через банковский перевод или внутренний перевод из «своего» банка).

— В мобильном приложении находите нужную бумагу, указываете количество и тип заявки (рыночная/лимитная).

— Брокер отправляет заявку на биржу.

— Сделка исполняется, с вашего счета списываются деньги, а на счет зачисляются ценные бумаги.

— Брокер берет комиссию за сделку, а депозитарий — за учет бумаг (не всегда, зависит от тарифа).

На бумаге это выглядит просто. Но дьявол в деталях тарифов.

—

Выбор брокера для инвестиций с нуля: критерии без маркетинга

«Лучший брокер для инвестиций физическим лицам» у каждого свой. Но есть объективные параметры, по которым можно отсеять явно неудобные варианты.

Обязательно посмотрите на:

— Лицензия ЦБ РФ и членство в биржах (Мосбиржа, СПб и т.п.).

— Масштаб и надежность: крупные участники рынка реже пропадают с радаров.

— Структура комиссий: за сделки, депозитарий, вывод средств, неактивность.

— Удобство приложений и поддержка (особенно важны при старте).

— Наличие ИИС (индивидуального инвестиционного счета) и внятное описание налоговых льгот.

Кейс 1. Неочевидная «мелочь», которая съела доходность

Алексей, 32 года, Москва. Начал инвестировать с 20 000 ₽. Пошёл к «топовому» брокеру по рекомендациям из реклам.

Что он не заметил:

— Тариф без абонплаты, но высокая минимальная комиссия за сделку: 0,3%, но не менее 99 ₽.

— Он покупал по 1–2 лота в разных бумагах — типичное поведение при инвестициях с нуля.

В итоге:

— Покупка на 3 000 ₽ → комиссия 99 ₽ = 3,3% сразу.

— Продажа на 3 200 ₽ → ещё 99 ₽, почти 3,1%.

Формально Алексей «заработал» +6,7% по цене бумаги. Фактически после двух сторон комиссий остался около нуля, плюс ещё налог с «бумажной прибыли».

Если бы он заранее посмотрел тарифы и комиссии брокеров, сравнение по минимальной комиссии на сделку, он бы выбрал тариф с меньшей ставкой и без жесткого минимума. Для маленького капитала это критично.

—

Какой брокерский счет выбрать новичку: базовая логика

Новичку чаще всего достаточно двух решений:

1. Основной брокерский счет

Классический счет без ограничений. Гибкий, но без налоговых льгот сам по себе.

2. Индивидуальный инвестиционный счет (ИИС)

Счет с налоговыми преимуществами, но с ограничениями по срокам и пополнениям.

Ответ на вопрос «какой брокерский счет выбрать новичку» часто такой:

открыть и обычный счет, и ИИС, но начинать с ИИС, если есть белая зарплата и НДФЛ, который можно вернуть.

—

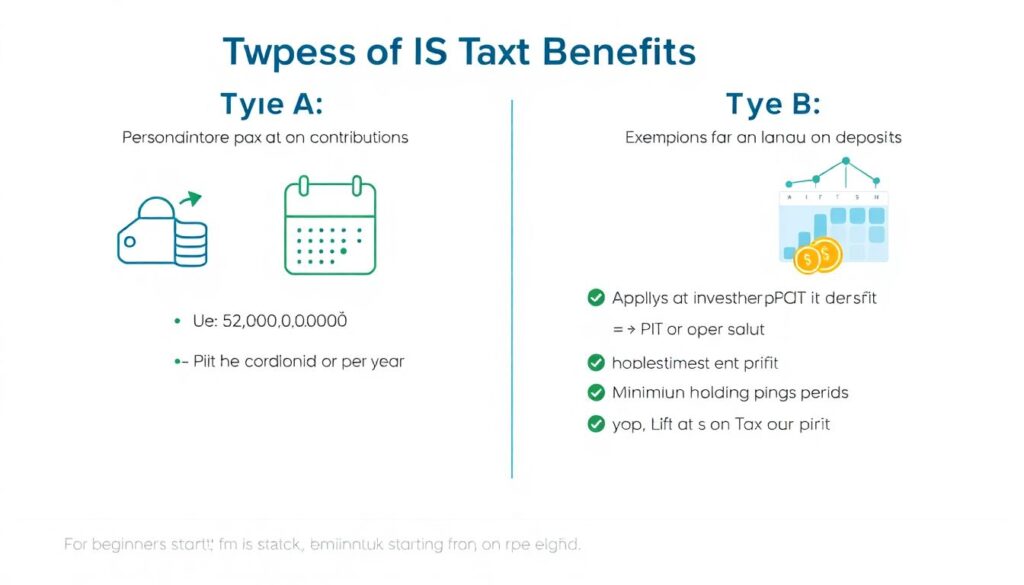

ИИС: когда он реально выгоден, а когда — маркетинг

ИИС бывает двух типов льгот:

— Тип А — возврат НДФЛ с пополнений (до 52 000 ₽ в год при взносе 400 000 ₽).

— Тип Б — освобождение от налога с прибыли на счете по окончании срока (не менее 3 лет).

Для инвестиций с нуля большинство частных инвесторов выбирают тип А, потому что:

— эффект понятен и предсказуем,

— деньги возвращаются уже через год,

— неважно, насколько вы удачно инвестировали — вы все равно получили льготу.

Технический блок: конкретика по ИИС (актуально на 2024 г.)

— Максимальный взнос для льготы типа А: 400 000 ₽ в год.

— Максимальный возврат НДФЛ: 52 000 ₽ в год (13% от 400 000 ₽).

— Срок существования ИИС: не менее 3 лет, иначе льготы теряются.

— ИИС нельзя иметь у двух разных брокеров одновременно (только один на человека).

—

Кейс 2. Как ИИС перевесил все комиссии

Марина, 29 лет, Санкт-Петербург. Стартовый капитал — 10 000 ₽ в месяц с зарплаты.

— Открыла ИИС типа А у крупного брокера.

— Под капот тарифов особо не смотрела, просто выбрала базовый без абонплаты.

За год:

— Внесла 120 000 ₽.

— Подала декларацию и вернула 15 600 ₽ НДФЛ (13% от 120 000 ₽).

— Средняя доходность по портфелю за год получилась около 7% (умеренно-консервативные облигации и ETF).

Даже если предположить, что из этих 7% 1–1,5% съели комиссии и спрэды, «чистый» плюс за год:

— ~7% рыночная доходность,

— +13% за счет налогового вычета.

Суммарно около 20% годовых на первые вложенные деньги.

Без ИИС комиссии были бы заметнее, а результат — гораздо скромнее.

—

Тарифы и комиссии брокеров: сравнение в реальной жизни, а не в буклетах

Когда вы делаете выбор брокера для инвестиций с нуля, сами брокеры будут убеждать вас, что «у нас самые низкие комиссии». На деле надо смотреть на 4 ключевых компонента:

— Комиссия за сделку (процент от оборота и/или минимальная фиксированная сумма).

— Депозитарная комиссия (за хранение бумаг или за каждую операцию с ними).

— Абонентская плата (фикс в месяц за доступ к тарифу/платформе).

— Дополнительные комиссии: за вывод денег, за сделку на иностранных рынках, за валютный обмен и т.п.

Для начинающего инвестора, который делает 1–4 сделки в месяц небольшими суммами, оптимальны тарифы:

— без абонентской платы;

— с минимальной или нулевой депозитарной комиссией;

— без завышенного минимального порога по комиссии сделки.

—

Кейс 3. Кому выгоден тариф с абонплатой

Игорь, 37 лет, Новосибирск. Стартовый капитал — 500 000 ₽, активный стиль: 10–20 сделок в месяц.

Сначала выбрал тариф без абонплаты:

— Комиссия брокера: 0,15% за сделку.

— Оборот в месяц: около 300 000 ₽ (покупка + продажа).

— Комиссии в месяц: 450 ₽ и выше.

Перешёл на активный тариф:

— Абонентская плата: 299 ₽/мес.

— Комиссия брокера: 0,03% за сделку.

— При том же обороте 300 000 ₽:

— Комиссии за сделки: 90 ₽,

— Итого: 90 ₽ + 299 ₽ = 389 ₽.

На месячном горизонте разница небольшая, но при дальнейшем росте оборота активный тариф стал ощутимо выгоднее.

Для новичка с капиталом до 50–100 тыс. ₽ такой подход избыточен, а абонплата может съедать доход.

—

Как не потеряться в комиссиях: алгоритм выбора тарифа

Перед тем как открыть счет, ответьте себе на несколько вопросов:

— Какую сумму планируете инвестировать на старте?

— Как часто вы предполагаете совершать сделки (раз в неделю, в месяц, реже)?

— Планируете ли вы активно торговать или больше «купил и держу»?

Условный алгоритм:

— Капитал до 30–50 тыс. ₽, 1–2 сделки в месяц

Берём тариф без абонплаты, с максимально низким или отсутствующим минимумом по комиссии за сделку.

— Капитал 100–300 тыс. ₽, 2–4 сделки в месяц

Смотрим, что выгоднее: дешевый тариф без абонплаты или минимальный активный тариф. Иногда выгоднее базовый, особенно если вы в основном покупаете и мало продаете.

— Капитал от 300–500 тыс. ₽ и выше, 10+ сделок в месяц

Активные тарифы с абонентской платой могут компенсироваться существенно меньшими процентными комиссиями.

—

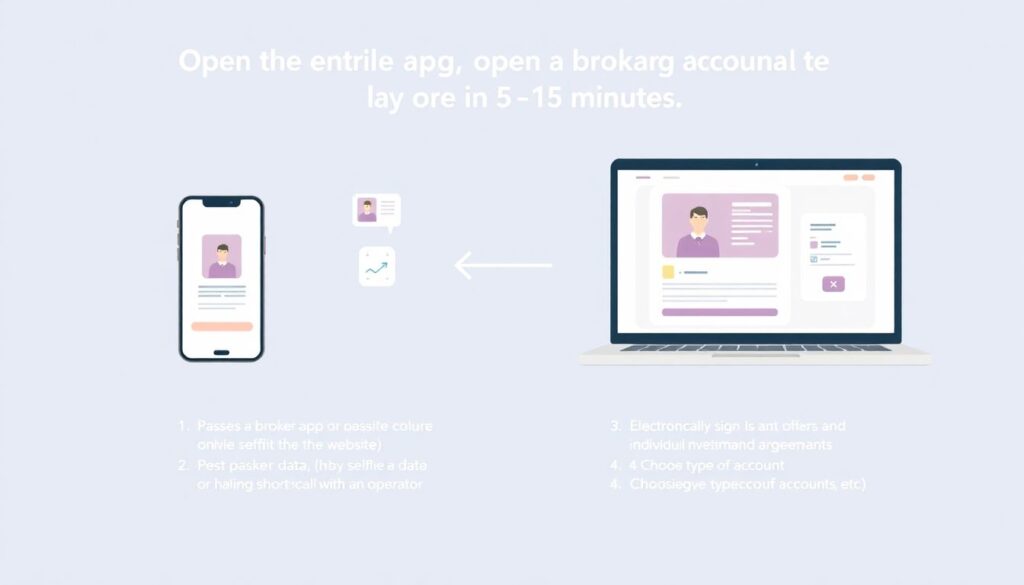

Как открыть брокерский счет для начинающих: пошагово, без бюрократического ада

Сейчас весь процесс делается онлайн за 5–15 минут.

Обычно шаги такие:

— Скачиваете приложение брокера или заходите на сайт.

— Проходите идентификацию (паспортные данные, иногда — фото или видеозвонок).

— Подписываете оферту и соглашения электронным способом.

— Выбираете тип счета (обычный, ИИС, иногда — сразу оба).

— Подключаете тариф (его потом можно сменить).

— Пополняете счет переводом с банковского счета или карты.

Важно: проверьте, как именно у брокера работает ввод/вывод средств:

— есть ли комиссии за вывод;

— сколько по времени занимает вывод;

— нет ли ограничений по минимальным суммам.

—

На что еще смотреть при выборе брокера, кроме комиссий

Деньги — это не всё, есть ещё удобство и инфраструктура. Когда вы думаете о «лучший брокер для инвестиций физическим лицам», не зацикливайтесь только на тарифах.

Полезные дополнительные критерии:

— Удобство приложения: быстро ли находите нужные функции, есть ли нормальный поиск по бумагам, история операций.

— Аналитика и обучение: нормальные ли обзоры, нет ли агрессивного навязывания маржинальной торговли и сложных продуктов.

— Качество поддержки: скорость ответа в чате, вменяемость сотрудников.

— Надёжность инфраструктуры: нет ли постоянных «технических работ» и сбоев в часы торгов.

—

Типичные ошибки новичков при выборе первого брокера

Чтобы инвестиции с нуля не превратились в серию разочарований, избегайте трёх распространенных ловушек:

— Ориентироваться только на рекламу и топ блогеров

Не всегда то, что рекламируется, подходит именно вашему размеру капитала и стратегии.

— Не читать тарифы до конца

Многое спрятано в сносках: комиссии за неактивность, платный вывод, плата за хранение отдельных типов активов.

— Гнаться за экзотикой

На старте вам не нужен доступ к 20 мировым биржам, сложным деривативам и кредитному плечу. Это не ускоритель роста, а ускоритель ошибок.

—

Как собрать всё воедино: простой план для старта

Чтобы не потеряться в деталях, можно двигаться по следующей схеме:

— Определите цель: долгосрочные инвестиции (3+ лет), а не спекуляции.

— Оцените свой стартовый капитал и ежемесячный взнос.

— Выберите 2–3 брокеров, которые вам кажутся надёжными (по отзывам, лицензии, размеру).

— Изучите у них:

— комиссии за сделки;

— абонентскую плату;

— депозитарные комиссии;

— условия по ИИС.

— Посмотрите, какой брокерский счет выбрать новичку именно вам:

— если есть белая зарплата — ИИС типа А почти всегда плюс;

— если вы сомневаетесь — откройте обычный счет и ИИС, начните с небольших сумм.

— Проверьте приложение на удобство: заведите минимальную сумму, сделайте пробную покупку ETF или облигации, посмотрите, как проходят операции и как расписаны комиссии.

—

Итог: инвестиции с нуля — это не про «угадай рынок», а про дисциплину в деталях

Даже при консервативной доходности в 6–8% годовых разница между «разумными» и «завышенными» комиссиями может составлять 2–3% в год. На горизонте 10–15 лет это десятки процентов от вашей конечной суммы.

Грамотный выбор брокера для инвестиций с нуля, понимание, какой брокерский счет выбрать новичку, и внимательное отношение к комиссиям дают вам тот самый «запас прочности», с которым можно спокойно учиться, ошибаться небольшими суммами и постепенно наращивать капитал.

Начните с малого: выберите понятного брокера, откройте простой тариф, заведите адекватную сумму и проследите все комиссии по первой же сделке. Это даст вам больше реального опыта, чем недели чтения форумов — и убережёт от самых дорогих ошибок.