Рубрика: Инвестиции

-

Налоги частному инвестору: ИИС, вычеты и как законно платить меньше

Частному инвестору выгодно сочетать ИИС, стандартные и инвестиционные вычеты, а также учитывать льготы по долгосрочному владению. Так вы снижаете налоги законно: часть НДФЛ возвращаете, часть прибыли освобождаете, остальное корректно рассчитывает брокер. Важно знать сроки, лимиты, правила закрытия счетов и оформления вычетов. Главное, что должен знать частный инвестор о налогах ИИС даёт два типа льгот, но…

-

Финансовая безопасность: 5 простых правил, как защитить деньги от мошенников

Финансовая безопасность строится на пяти базовых действиях: проверяйте источник предложений, жёстко контролируйте доступ к деньгам, соблюдайте «гигиену» при платежах и ссылках, мгновенно реагируйте на подозрительные операции и не верьте в лёгкий заработок. Эти шаги просты, но требуют дисциплины и регулярной проверки. Коротко о правилах защиты ваших средств Всегда проверяйте компанию, сайт и человека, который предлагает…

-

Кредиты и рассрочки: где ловушка и как не переплатить в 2-3 раза

Чтобы выбрать лучший вариант между кредитом и рассрочкой и не переплатить в 2-3 раза, смотрите не на слово «0%», а на полную стоимость: комиссии, страховки, плату за обслуживание карты, штрафы. Сравнивайте итоговую сумму выплат, делите её на срок и оценивайте реальную нагрузку на бюджет. Главные нюансы сравнения кредита и рассрочки Название продукта и надпись «рассрочка…

-

Инвестиции для начинающих: как начать, если у вас есть только 5 000 рублей

Начать инвестиции для начинающих с маленькой суммой в 5 000 ₽ реально и безопасно, если двигаться поэтапно: навести порядок в личных финансах, определить цели и сроки, открыть брокерский или ИИС‑счёт у надёжного брокера, выбрать простые инструменты (ОФЗ, фонды) и регулярно пополнять счёт хотя бы небольшими суммами. Что важно помнить при старте с 5 000 ₽…

-

Финансовые пирамиды и мошенники: как распознать схемы на реальных кейсах

Почему тема финансовых пирамид снова актуальна в 2026 году Кажется, что после МММ все уже поняли, как распознать финансовую пирамиду, но статистика говорит обратное: люди продолжают терять деньги в свежих, более изящных схемах. Технологии сделали мошенников незаметнее: вместо ларьков с очередями — мобильные приложения, Telegram‑каналы и псевдоинвестиционные платформы с «красивыми» дашбордами. Добавьте к этому инфляцию,…

-

Пенсия будущего: как самостоятельно накопить капитал и не зависеть от государства

Историческая справка: как мы дошли до пенсионной реальности 2026 года Если коротко, классическая государственная пенсия — это продукт середины XX века, когда людей пенсионного возраста было мало, а молодых работников много. Солидарная система работала: текущие работники платили взносы, из них тут же шли выплаты пенсионерам. Но с 90‑х в России и во всём мире демография…

-

Как составить рабочий бюджет на год при нестабильном доходе от rubl360

Когда доход «гуляет» от месяца к месяцу, годовой бюджет кажется чем‑то нереалистичным. На деле именно в такой ситуации план особенно важен: он снижает тревогу, помогает не срываться в импульсивные траты и дает чувство контроля. Подход Rubl360 опирается на простую мысль: нельзя заставить доход быть стабильным, но можно сделать предсказуемыми свои решения. Вместо жестких таблиц и…

-

Rubl360: как принимать осознанные финансовые решения с помощью сервисов сайта

В эпоху, когда почти каждое действие оставляет цифровой след и превращается в данные, управлять деньгами “по ощущениям” уже не просто рискованно, а откровенно неэффективно. Именно поэтому вокруг финансовых сервисов нового поколения разрастается целая экосистема. Один из заметных примеров — финансовый сервис Rubl360, который в 2026 году уже вышел далеко за рамки обычного приложения для учёта…

-

Как планировать крупные покупки без кредитов: авто, техника, отпуск

Психология больших покупок: почему нас тянет в кредиты Большая часть людей берёт кредиты не потому, что нет денег в принципе, а потому что нет системы. Исследования потребительского поведения в Европе и РФ показывают: до 60–70 % импульсивных покупок дороже месячного дохода совершаются под влиянием эмоций — рекламы, соцсетей, «у друзей уже есть». Эксперты по поведению…

-

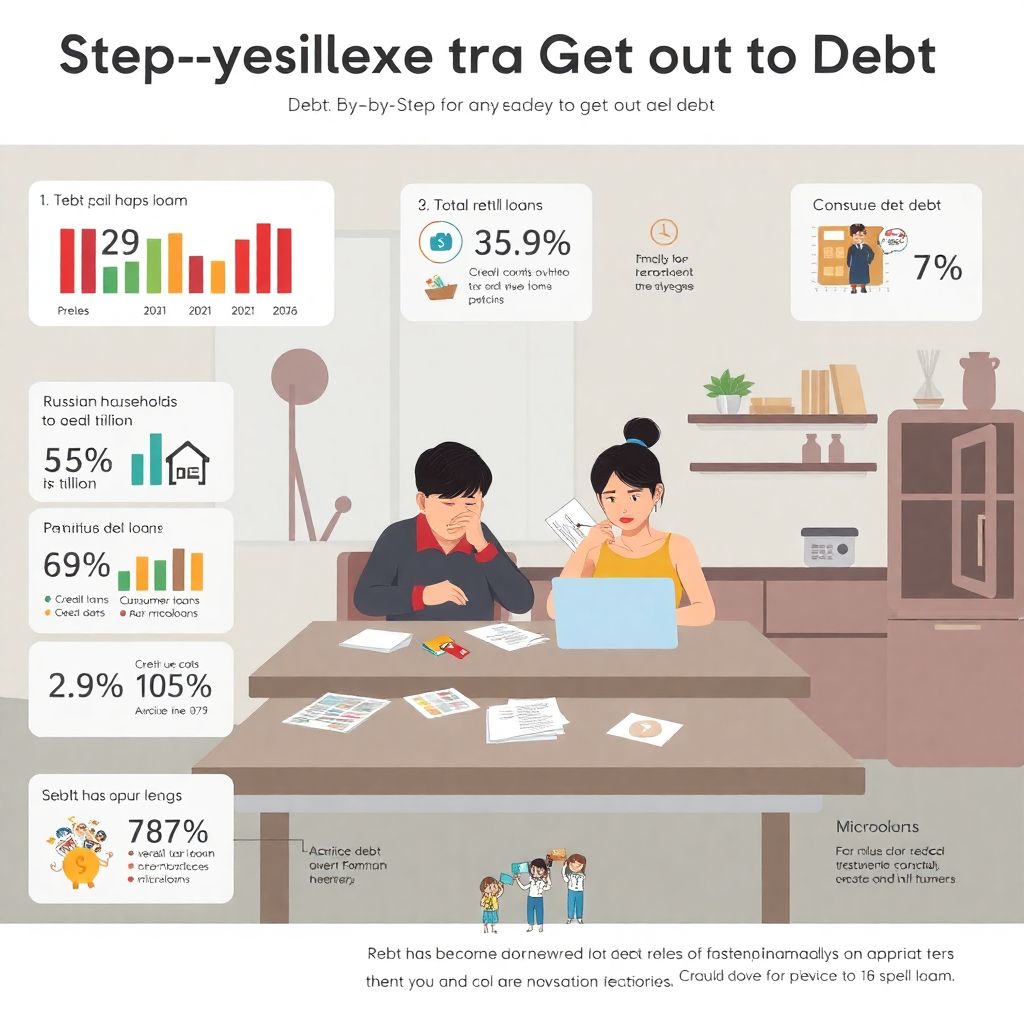

Выход из долгов: пошаговый план от списка обязательств до переговоров с банком

Почему долги стали нормой и чем это грозит За последние годы жизнь в кредит в России фактически стала стандартом. По данным Банка России, в 2021–2023 годах общий объем розничных кредитов населению держался в диапазоне около 25–32 трлн рублей, при этом доля просроченной задолженности колебалась в районе 7–9 % в зависимости от сегмента. То есть каждый…