Пока в новостях спорят о том, когда ЦБ снова поменяет ключевую ставку, обычный человек задаётся совсем приземлённым вопросом: «А что будет с моими накоплениями?» Инфляция растёт рывками, Центробанк то повышает, то понижает ставку, банки каждый месяц перекраивают линейку вкладов. По словам независимых финансовых консультантов, самое опасное сейчас — вообще ничего не делать и держаться старых привычек вроде «пусть всё лежит на карте, там надёжнее». В реальности инфляция незаметно съедает ваш запас, и через пару лет привычная сумма уже не даёт того ощущения безопасности, к которому вы привыкли. Поэтому важно понять простую связку: новости про инфляцию и решения ЦБ — это не абстрактная макроэкономика, а прямое указание, как именно вам перестроить личную стратегию сбережений уже сегодня.

Как инфляция «ест» ваши деньги

Инфляция — это не страшный термин из новостных выпусков, а очень прикладная штука: она показывает, насколько подорожает ваша обычная корзина трат через год‑два. Эксперты предлагают запомнить правило: если ваши деньги растут медленнее, чем цены, вы беднеете, даже если сумма на счёте увеличивается. Когда вы думаете, как сохранить сбережения от инфляции, ориентируйтесь не на номинальный доход, а на «реальную» доходность — разницу между процентом по вашим инструментам и актуальным уровнем инфляции. Если инфляция 8 %, а ваш вклад приносит 6 %, это фактически минус 2 % в год в пересчёте на покупательную способность.

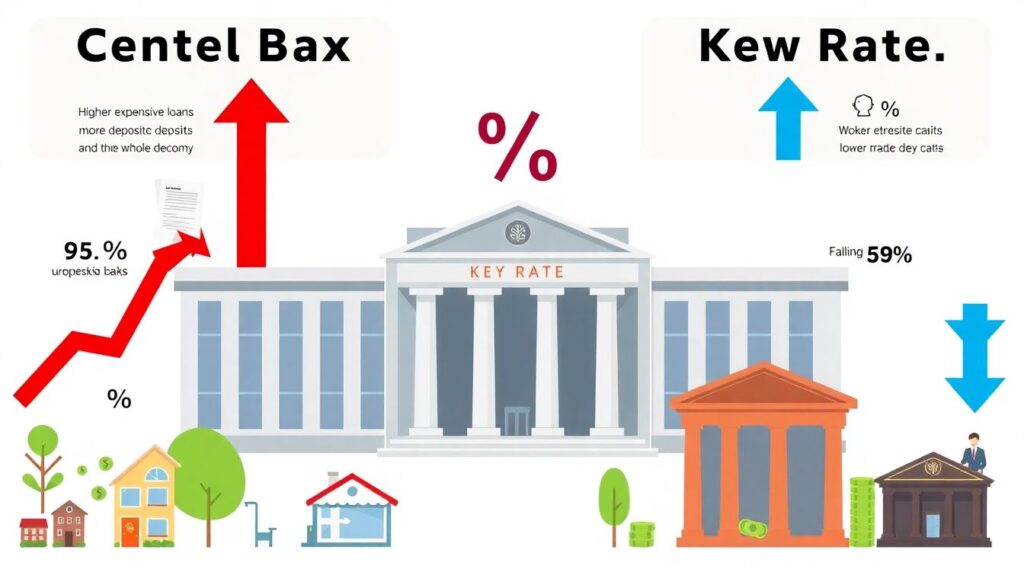

Ключевая ставка: почему каждое решение ЦБ важно

Ключевая ставка ЦБ — это такая «оптовая цена денег» для банков и экономики в целом. Когда регулятор повышает её, кредиты дорожают, а депозиты становятся привлекательнее: банки вынуждены предлагать вклад под высокий процент сегодня, чтобы привлечь ресурсы. И наоборот, при снижении ставки доходности по вкладам и облигациям постепенно ползут вниз. Профессиональные инвестконсультанты советуют следить не только за самим решением по ставке, но и за риторикой ЦБ: если регулятор намекает, что цикл повышения завершён, текущие высокие проценты могут оказаться краткосрочным «окном возможностей». В такие периоды разумно фиксировать повышенные ставки на как можно более длительный срок, но только частью капитала, чтобы сохранить гибкость, если ситуация резко изменится.

Сравнение подходов: депозит, облигации, наличные и валюта

На практике у частного инвестора всего несколько базовых вариантов: оставить деньги на карте или в наличных, открыть вклад, купить облигации или уйти в валюту. Каждый способ по‑своему реагирует на инфляцию и ключевую ставку, и эксперты подчёркивают: гораздо надёжнее сочетать несколько инструментов, чем угадывать один‑единственный «идеальный». Наличность и деньги на счёте до востребования почти всегда проигрывают инфляции, а вот депозиты и облигации дают шанс хотя бы приблизиться к нулю или выйти в плюс в реальном выражении.

Плюсы и минусы: вклады против облигаций

Самый популярный вопрос сейчас звучит так: стоит ли сейчас открывать вклад или покупать облигации. Вклад даёт простоту и предсказуемость: вы заранее знаете ставку, сумму и срок, банк берёт на себя все технические риски, а государственная система страхования вкладов защищает до установленного лимита. Минус — ограниченная доходность и зависимость от решений банка: если вы захотите забрать деньги раньше, проценты, скорее всего, потеряете. Облигации, особенно надёжных эмитентов и госзаймы, часто способны дать доходность выше, чем стандартный депозит, плюс их можно продать до срока погашения. Но тут уже появляется рыночный риск: если в момент продажи рыночная ставка выше купона по вашей бумаге, цену облигации могут «просадить», и для неподготовленного инвестора это выглядит как непонятный убыток.

Как выбирать банк и инструменты в 2025 году

Когда вы пытаетесь решить, какой банк сейчас дает самый высокий процент по вкладам, не зацикливайтесь только на цифре в рекламе. Эксперты советуют смотреть на три вещи: надёжность банка (рейтинги, присутствие в системе страхования вкладов, доля на рынке), условия досрочного расторжения и наличие комбинированных продуктов. Важно понимать, что экстремально высокая ставка по сравнению с рынком — это не подарок, а сигнал о повышенном риске или скрытых ограничениях. В 2025 году на первый план выходят умные продукты: вклады с частичным доступом к средствам, депозиты с плавающей ставкой, привязанной к ключевой, и простые ИИС‑решения с государственными налоговыми льготами, которые позволяют повысить эффективную доходность без скачков риска.

Куда выгодно вложить деньги в 2025 году: взгляд экспертов

Профессиональные управляющие исходят из того, что в 2025‑м высокая неопределённость сохранится, а значит, актуален принцип «несколько корзин вместо одной». Часть средств логично разместить на классическом депозите — это финансовая подушка, которая спасает от острой необходимости продавать активы в невыгодный момент. Ещё одну часть — направить в надёжные облигации с разными сроками погашения, чтобы сгладить влияние колебаний ключевой ставки. Остаток — в более гибкие инструменты: краткосрочные фонды облигаций, структурированные продукты с защитой капитала, а при понимании рисков — в дивидендные акции крупных компаний. Такой подход не даёт ответ на вопрос «куда выгодно вложить деньги в 2025 году» одним словом, зато снижает зависимость от любого отдельного решения ЦБ или скачка инфляции.

Практическая стратегия защиты сбережений

Если собрать рекомендации экспертов воедино, получается понятный алгоритм. Во‑первых, определите, какую часть денег вы точно не будете трогать год‑два, и зафиксируйте на неё максимально возможную ставку в надёжном банке, не гоняясь за экзотическими предложениями. Во‑вторых, резерв на ближайшие 6–12 месяцев держите в более гибких инструментах: краткосрочные депозиты, облигации с близким погашением, счета с возможностью частичного снятия. В‑третьих, не пытайтесь угадать дно или пик ставки ЦБ — лучше разнести вложения по времени, открывая новые депозиты и докупая облигации порциями. Такой ритмичный подход помогает сгладить влияние резких новостей и постепенно выстраивает систему, в которой ваши сбережения реагируют на инфляцию и ключевую ставку не паникой, а структурированной, заранее продуманной стратегией.