Историческая справка

Розничные инвестиции в современном смысле стали массовыми с удешевлением брокерских операций и развитием онлайн‑доступа к биржам. Если раньше участие частного лица требовало значительного стартового капитала и контактов в банковском секторе, то сейчас достаточно смартфона и базовой проверки через брокера. Появились инвестиционные фонды, биржевые ETF и накопительные программы, упрощающие вход. Особенно заметно это в сегменте «инвестиции для начинающих с небольшими суммами», где минимальные лоты, дробные акции и автоматические планы пополнения сделали рынок доступным практически любому работающему человеку.

Базовые принципы инвестирования с малым капиталом

Ключевая задача новичка — не «угадать» идеальный актив, а выстроить системный подход. При старте с небольшим капиталом важны три опоры: диверсификация, горизонт и дисциплина. Диверсификация снижает риск за счёт распределения средств по разным инструментам. Длинный горизонт позволяет сгладить рыночные колебания и использовать эффект сложного процента. Дисциплина означает регулярные пополнения и следование стратегии, а не эмоциям. Поэтому, когда вы решаете, как начать инвестировать с минимальным капиталом, сначала формулируйте цель (срок, сумма, допустимая просадка), а уже потом подбирайте инструменты.

Практические шаги: с чего физически начать

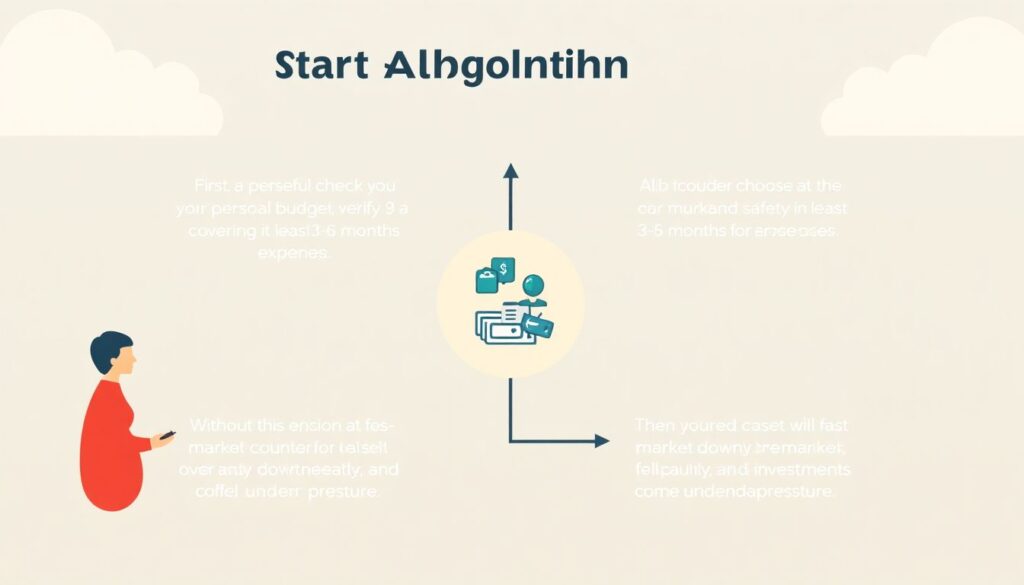

Алгоритм старта можно представить как последовательность конкретных действий. Сначала нужно проверить личный бюджет: есть ли «подушка безопасности» минимум на 3–6 месяцев расходов. Без неё любое падение рынка будет восприниматься болезненно, а инвестиции окажутся под давлением. Затем выбирается лицензированный брокер и открывается счёт, желательно с доступом к биржевым фондам и облигациям. Далее формируется базовый портфель и настраивается автоматическое пополнение. Весь процесс — это не разовый акт, а регулярный цикл проверки, но без навязчивого «дёргания» позиций при первых колебаниях цены.

Инструменты: куда выгодно вложить небольшие деньги новичку

Новичку важно избегать сложных и непрозрачных продуктов и выбирать инструменты с понятной механикой дохода и рисков. На старте рационально рассматривать:

— облигации надёжных эмитентов и фонды облигаций;

— широкие биржевые фонды на индекс акций (ETF);

— консервативные накопительные и индивидуальные инвестиционные счета.

Когда встаёт вопрос, куда выгодно вложить небольшие деньги новичку, обычно оптимальна комбинация защищающей части (облигации, депозиты) и более доходной части (индексные фонды). Спекулятивные идеи, сложные деривативы, маржинальная торговля с плечом — это уже следующая стадия и не обязателен этап для большинства инвесторов.

Лучшие инвестиционные приложения для начинающих

Выбор платформы прямо влияет на удобство и дисциплину. Лучшие инвестиционные приложения для начинающих обладают несколькими признаками: прозрачные тарифы без скрытых комиссий, удобный интерфейс с чётким разделением инвестиций и спекулятивных операций, доступ к базовым инструментам — облигациям, акциям, фондам, а также раздел с аналитикой и обучением. Важным критерием становится возможность автоматического пополнения и покупки по расписанию, что позволяет выстроить «инвестиционный автопилот» и уменьшает соблазн принимать эмоциональные решения под влиянием новостей или чьих‑то прогнозов.

Примеры реализации стратегий с небольшими суммами

Рассмотрим типовые сценарии. Инвестор с доходом 40–60 тысяч рублей может ежемесячно направлять 3–5 тысяч в портфель через ETF на широкий индекс и короткие облигации. При этом даже при отсутствии крупной суммы на старте уже через год‑два накапливается заметный капитал, работающий на рынке. Другой пример — использование ИИС для налогового вычета: часть зарплаты идёт на покупку фондов и облигаций, а государство компенсирует часть взносов. Так инвестиции для начинающих с небольшими суммами превращаются в структурированный финансовый план, а не стихийные покупки «по совету знакомых».

Инвестиции под высокий процент для новичков: где ловушка

Рекламные обещания «инвестиции под высокий процент для новичков» часто апеллируют к жадности и нехватке опыта. С точки зрения риск‑менеджмента высокая доходность всегда коррелирует с повышенной вероятностью потерь, даже если это замаскировано под «уникальные стратегии» или «закрытый доступ». Агрессивная доходность может быть у акций малой капитализации, венчурных проектов, криптоактивов, но для инвестора с небольшим капиталом и без опыта их доля должна быть минимальной или вовсе нулевой. Превращать стартовый портфель в лотерею — значит саботировать свои же долгосрочные цели.

Частые заблуждения начинающих инвесторов

Распространённое заблуждение — вера в необходимость крупной суммы для старта. На практике ключевым фактором выступает не размер первой транзакции, а регулярность взносов и длительность участия в рынке. Второй миф — уверенность, что профессионалы «знают будущее» и могут гарантировать результат. Ни одна легальная стратегия не даёт гарантии прибыли при рыночных активах, а выдавание прогнозов за обещание — тревожный сигнал. Ещё одно искажение — страх временной просадки портфеля, из‑за которого инвестор фиксирует убыток вместо того, чтобы выдержать заранее выбранный горизонт и сохранить структуру активов.

Практические рекомендации по управлению риском

Даже при малом капитале управление риском — основа выживания. Полезно заранее установить лимиты: какая максимальная доля может приходиться на один актив, какой уровень просадки портфеля допустим психологически. Важен и выбор валюты: хранить всё в одной национальной валюте рискованно, стоит рассматривать мультивалютный подход через соответствующие инструменты. Регулярный пересмотр портфеля 1–2 раза в год помогает вернуть исходные пропорции и не превращать умеренную стратегию в чрезмерно агрессивную лишь из‑за роста какого‑то сегмента, например, отдельных акций или отраслевых фондов.

Пошаговая схема: как начать инвестировать с минимальным капиталом

Систематизируем процесс в компактный алгоритм:

— сформировать финансовую подушку и закрыть дорогие долги;

— определить цель, срок и уровень приемлемого риска;

— выбрать брокера и открыть счёт (при необходимости — ИИС);

— подобрать базовые фонды и облигации под свою стратегию;

— настроить автопополнение и придерживаться плана.

Эта схема показывает, как начать инвестировать с минимальным капиталом без лишних усложнений. Сначала вы создаёте основу, а уже потом добавляете более сложные инструменты, когда опыт и понимание рисков вырастают вместе с вашим капиталом.