Почему финплан самозанятому нужен даже больше, чем офисному сотруднику

Если у вас нет зарплаты 2 раза в месяц, финансовое планирование превращается из «полезной привычки» в вопрос выживания без нервного тика. Самозанятые и фрилансеры прекрасно знают: один месяц — золотой дождь из заказов, следующий — тишина и пара мелких задач. По данным сервиса «Мой налог», число самозанятых в России выросло с ~4,3 млн в 2021 году до более чем 8,5 млн в 2023-м, то есть фактически удвоилось всего за два года. Параллельно российские фриланс-биржи в 2022–2023 годах фиксировали рост регистраций исполнителей на 20–35 % в год. Чем больше людей уходят в свободное плавание, тем острее встает вопрос: как управлять нерегулярным доходом фрилансеру так, чтобы не жить от перевода до перевода и не паниковать при первом провале по заказам.

—

Главная ошибка: планировать как офисный сотрудник

Большинство начинающих фрилансеров и самозанятых по инерции тянут в новый режим жизни старую модель мышления: «приходят деньги — трачу, чего переживать». Проблема в том, что офисный оклад — это относительно стабильный денежный поток, а доход фрилансера — серия всплесков и провалов. По данным опросов российских фриланс-платформ за 2022–2023 годы, до 60–70 % исполнителей хотя бы раз в год переживают периоды, когда доход падает почти вдвое по сравнению со средним уровнем. Если вы в этот момент ориентируетесь на «среднюю» сумму, то любой провальный месяц превращается в личную экономическую катастрофу. Личный финансовый план для самозанятых принципиально отличается тем, что опирается не на усредненный доход, а на «антикризисную» версию вашей реальности.

—

Шаг 1. Посчитать, сколько стоит ваша спокойная жизнь

Первое, что нужно сделать — понять, сколько денег нужно не «вообще», а на нормальную жизнь без лишних излишеств, но и без аскетизма. Разберитесь с базовыми расходами: жилье, питание, транспорт, связь, минимальное здоровье и быт. В 2023 году средний прожиточный минимум в России для трудоспособного населения составлял около 14–15 тыс. рублей, но если вы живете в крупном городе и арендуете жилье, реальный «минимум без стресса» обычно в 3–4 раза выше. У многих фрилансеров в Москве или Петербурге эта цифра спокойно достигает 50–70 тыс. рублей в месяц, если учитывать аренду, базовые покупки, транспорт и коммунальные платежи. Именно от этой суммы, а не от «хотелок», и нужно отталкиваться.

- Составьте список обязательных ежемесячных трат и посчитайте их сумму.

- Добавьте 10–15 % на мелкие незапланированные расходы — они будут всегда.

- Отдельно посчитайте профессиональные расходы: сервисы, реклама, техника.

Технический блок: как быстро посчитать базовый бюджет

1. Возьмите выписки по карте и счету за последние 3–6 месяцев.

2. Разбейте траты на категории: жилье, продукты, транспорт, здоровье, развлечения, работа.

3. Уберите явный разовый «мусор» (случайные большие покупки, отпуск).

4. Посчитайте средний расход по каждой категории.

5. Оставьте только то, без чего в ближайшие полгода вы объективно не сможете обойтись. Это и будет ваша «минимальная комфортная сумма» в месяц.

Цель финансового планирования для фрилансеров на старте — сделать так, чтобы эта сумма была гарантированно перекрыта даже в слабые месяцы, а не только в удачные.

—

Шаг 2. Понять свой реальный, а не желаемый доход

Вторая распространенная ловушка — считать доход «по верхам»: вспоминать самые успешные месяцы и ориентироваться на них. По данным нескольких крупных фриланс-площадок за 2021–2023 годы, у активных исполнителей разброс по месячному доходу часто достигает 2–3 раз: условно, 60 тыс. в плохой месяц, 120 тыс. в нормальный и 180 тыс. в удачный. Если вы всегда тратите, как в месяц на 120–150 тыс., любой «просадочный» период автоматически загоняет вас в долги.

Гораздо честнее использовать три цифры: минимум, среднее и максимум за последние 12 месяцев. «Минимум» здесь — не одна аномально плохая неделя, а худший полный месяц при нормальной рабочей активности. Именно его нужно брать как базу для планирования: если при таком доходе вы в плюсе, любой более успешный месяц будет давать излишек, который можно копить и инвестировать.

Технический блок: как посчитать «рабочий минимум» дохода

1. Соберите данные о доходах минимум за последние 6–12 месяцев (биржи, карты, счета, наличные).

2. Уберите месяцы, когда вы сознательно мало работали (отпуск, болезнь, переезд).

3. Из оставшихся выберите месяц с наименьшим доходом — это ваш «рабочий минимум».

4. Если у вас мало данных, ориентируйтесь на 70–80 % от среднего дохода за последние 3–4 месяца.

Нормальная цель на первый год — построить финансовую систему так, чтобы даже при «рабочем минимуме» вы не залезали в кредитку.

—

Шаг 3. Резервный фонд: не роскошь, а условие свободы

Финансовое планирование для фрилансеров бессмысленно без подушки безопасности. Для офисного сотрудника 3–4 месячных расходов в запасе — хороший уровень. Для самозанятого безопаснее держать хотя бы 4–6, а в идеале — 9–12 месяцев базовых трат. Это не консерватизм, а статистика: по оценкам рекрутинговых сервисов за 2022–2023 годы, поиск стабильных заказов или нового крупного клиента у фрилансера часто занимает 2–4 месяца, а периоды полной или частичной просадки по доходам случаются раз в 1–2 года.

Если ваша базовая комфортная сумма — 60 тыс. в месяц, минимальная подушка безопасности — 240–360 тыс. рублей. Цифры пугают, но собирать их можно поэтапно: сначала цель — 1 месяц расходов, затем — 3, потом — 6 и так далее. Главное правило: эти деньги нельзя трогать «просто потому, что хочется новый телефон» — только при реальной необходимости или серьезных форс-мажорах.

- Начните с цели: 1 месяц расходов — собрать за 6–9 месяцев.

- При стабильной работе отчисляйте 10–20 % любого дохода в подушку.

- Храните резерв на надежных, но доступных инструментах (счет, вклад).

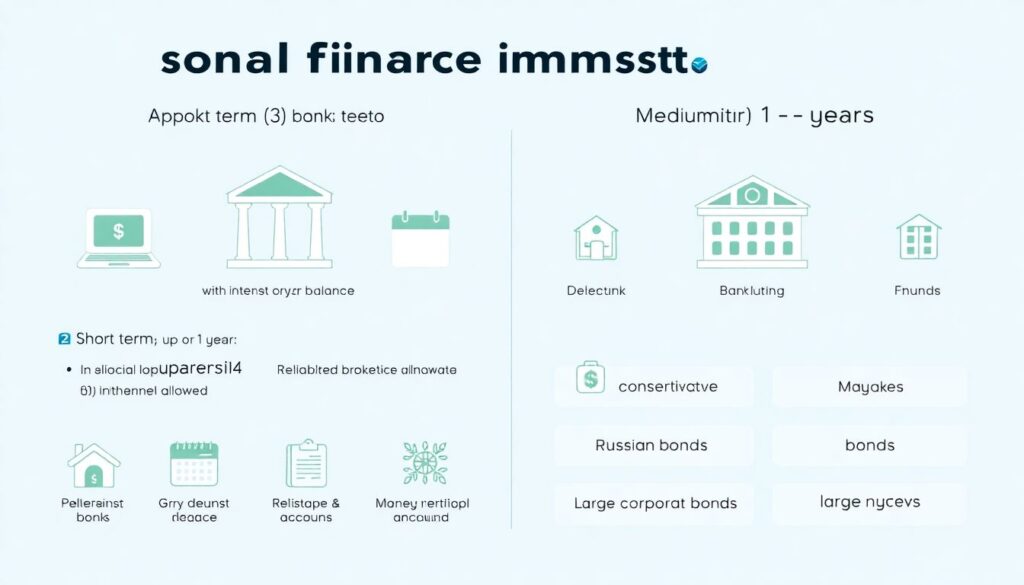

Технический блок: где держать резервный фонд

1. Краткосрочно (до 1 года):

— банковский счет с процентом на остаток;

— краткосрочный вклад с возможностью частичного снятия;

— надежные счета брокера с минимальным риском (например, фонды денежного рынка).

2. Среднесрочно (1–3 года):

— консервативные облигационные фонды;

— ОФЗ и облигации крупных надежных компаний.

Задача резервного фонда — не заработать, а сохранить и дать вам возможность спокойно пережить провалы в работе, не превращая каждый спад в личный кризис.

—

Шаг 4. Система «бюджетов» вместо жесткой экономии

Вместо того чтобы каждый месяц «героически экономить», проще однажды настроить систему, которая работает почти автоматически. Один из самых удобных подходов для самозанятых — делить поступающие деньги на несколько виртуальных «конвертов» или счетов. Как только деньги приходят, вы не думаете «сколько потрачу», а просто распределяете их по заранее заданным правилам.

Пример базовой схемы:

— 50–60 % — на текущие обязательные расходы;

— 10–20 % — на резервный фонд, пока он не достигнет нужного уровня;

— 10–20 % — на инвестиции и крупные цели (квартира, учеба, отпуск);

— 10–20 % — на развлечения и гибкие расходы, чтобы не чувствовать себя «заложником экономии».

Строгие цифры вы подбираете сами, но принцип один: сначала фиксируете обязательные расходы и отчисления в резерв, потом — инвестиции и только в конце — все остальное. Так финансовое планирование перестает быть мучительной арифметикой в конце месяца и становится набором автоматических действий каждый раз, когда вам платят за работу.

—

Как управлять нерегулярным доходом фрилансеру: сглаживаем «горки»

Главная проблема фриланса — не столько уровень дохода, сколько его непредсказуемость. В 2022–2023 годах многие платформы отмечали, что у существенно занятых исполнителей 3–4 месяца в году значительно лучше остальных, а несколько месяцев — заметно слабее. Чтобы не жить на качелях, удобно использовать принцип «сглаживания»: вы сами фиксируете себе «зарплату», а все, что сверху, уходит в буфер. Например, вы решили, что ваша ежемесячная «зарплата» — 80 тыс. рублей. Если в этом месяце вы заработали 110 тыс., то 80 тыс. переводите на основной расходный счет, а 30 тыс. уходят в буферный счет. В слабый месяц, когда вы заработали всего 60 тыс., вы добавляете недостающие 20 тыс. из буфера и продолжаете жить в привычном режиме. Так вы переводите хаотичный поток денег в предсказуемый денежный поток, похожий на оклад, просто управляя им самостоятельно.

Технический блок: упрощенный «личный кассовый план»

1. Определите свою фиксированную «зарплату» (чуть выше минимального комфортного уровня, но с запасом).

2. Откройте отдельный «буферный» счет или копилку в банке.

3. Каждый раз, когда приходят деньги:

— переводите «зарплатную» сумму на расходный счет;

— остаток — в буфер.

4. Раз в квартал пересматривайте сумму «зарплаты» в зависимости от динамики дохода.

Это простой, но рабочий инструмент, который часто заменяет сложные финансовые модели и снимает часть стресса от того, что «в этом месяце мало заказов».

—

Как копить и инвестировать фрилансеру без лишнего риска

Когда подушка безопасности собрана хотя бы на 3–4 месяца, можно осторожно переходить к накоплениям и инвестициям. По данным Банка России, за 2021–2023 годы доля частных инвесторов на фондовом рынке значительно выросла, и среди них заметную часть составляют именно самозанятые и фрилансеры, которым важно не только откладывать, но и защищать деньги от инфляции. При этом главная ошибка — относиться к инвестициям как к лотерее: «сейчас возьму что-то рискованное и быстро удвою капитал». Для человека с нерегулярным доходом правильнее строить портфель по принципу «пирамиды»: внизу — максимально надежные инструменты, вверху — более рискованные, но на меньшую часть капитала.

- До 50–60 % накоплений — надежные инструменты (ОФЗ, депозиты, консервативные фонды).

- 20–30 % — умеренный риск (облигации компаний, дивидендные акции, фонды акций крупных компаний).

- 10–20 % — высокий риск (отдельные акции, нишевые фонды, венчур и т.п., если вы готовы с этим жить).

Важно: инвестиции — это не замена подушке безопасности. Резерв — это всегда про ликвидность и минимальный риск. Инвестиции — про рост капитала в долгую, и они могут проседать в цене на годы. Для фрилансера, особенно на первых порах, вкладывать последние деньги в рискованные инструменты — самый быстрый путь к финансовым качелям еще и на стороне инвестиций.

Если не уверены в выборе инструментов, разумно хотя бы раз обратиться за услугами финансового консультанта для фрилансеров и самозанятых. Важный критерий — он не должен навязывать вам конкретные продукты, а обязан объяснять механику, риски и альтернативы простым языком.

—

Налоги, пенсия и соцзащита: неприятная, но обязательная часть картины

Финансовое планирование для фрилансеров в России невозможно без учета налогов и соцвзносов. Режим самозанятости упростил жизнь: ставка 4–6 % и минимум бумажной волокиты. Однако парадокс в том, что многие самозанятые воспринимают налог как «что-то сверху», а не как нормальный обязательный расход, который надо планировать. В результате в конце года или при смене режима налогообложения они внезапно обнаруживают «дыру» в бюджете.

Отдельная большая тема — пенсия. После 2020 года становится очевидно: рассчитывать только на государственную пенсию рискованно, особенно если вы не платите большие страховые взносы. По данным исследований в 2021–2023 годах, средняя желаемая пенсия у россиян в 2–3 раза выше фактических средних пенсионных выплат. Это означает, что фрилансеру выгодно закладывать в личный финансовый план дополнительные взносы на долгосрочные накопления: ИИС, добровольные пенсионные программы, долгосрочные облигации и консервативные фонды, которые можно держать десятилетиями.

Технический блок: как учесть налоги и «пенсию» в плане

1. Рассчитайте среднюю налоговую нагрузку:

— на НПД (самозанятый): 4–6 % от выручки;

— на других режимах — в зависимости от схемы (УСН, патент и т.д.).

2. Заложите «псевдопенсионный взнос»:

— 5–10 % дохода — в долгосрочные консервативные вложения (лучше на отдельный счет или ИИС).

3. Считайте налоги и взносы не «дополнительной болью», а частью себестоимости вашей работы — как аренду офиса или покупку софта.

—

Реальные примеры: как это работает в жизни

Пример 1. Дизайнер, 32 года, Москва. В 2022 году доход «скакал» от 40 до 180 тыс. в месяц, среднее — ~90 тыс. рублей. Живет в съемной квартире, базовые траты — около 65 тыс. в месяц. До начала системного планирования жил по принципу: «много пришло — много потратил», в результате в 2022 году дважды уходил в минус по кредитной карте, хотя по итогам года суммарный доход был выше, чем на прошлой офисной работе. В 2023 году он сделал три вещи: посчитал базовые расходы, установил себе «зарплату» 75 тыс. и стал отчислять 20 % любого дохода в буферный фонд. Через год в буфере и резерве накопилось около 6 ежемесячных бюджетов. В 2024 году один крупный заказчик ушел, и полгода доход был ниже обычного, но за счет буфера и резерва ему не пришлось срочно искать офисную работу или залезать в долги.

Пример 2. Копирайтер, 27 лет, работает из региона. В 2021–2022 годах доход держался в диапазоне 35–70 тыс. рублей в месяц. После бурного роста фриланс-рынка в 2022–2023 годах объем заказов вырос, доход стабилизировался около 80–90 тыс. в месяц. Вместо того чтобы резко повышать уровень жизни, она завела отдельный счет для резервного фонда и стала откладывать по 15–20 % каждого поступления, плюс оформила ИИС и начала раз в месяц покупать консервативные облигационные фонды на 5–10 % дохода. К середине 2024 года подушка достигла 5 месяцев расходов, а инвестиционный портфель — суммы, сопоставимой с трехмесячным доходом. Осенью 2024 года у нее был вынужденный переезд, и она смогла спокойно работать в полсилы почти три месяца, не испытывая финансовой паники.

—

Что изменилось за последние годы и почему планирование стало важнее

По состоянию на 2023 год тренд очевиден: число самозанятых и фрилансеров в России продолжает расти, а доля тех, кто получает стабильную зарплату раз в месяц, уменьшается в относительном выражении. В 2021–2023 годах произошел скачок цифровизации: удаленная работа, онлайн-сервисы и маркетплейсы вытолкнули на рынок огромную волну специалистов, ушедших из офиса в свободный формат. Одновременно выросла волатильность: доход специалиста теперь сильнее зависит от личного бренда, навыков продаж и состояния конкретных ниш, чем от общей экономики.

Точные статистические данные за 2024–2025 годы у меня нет возможности проверить в режиме реального времени, но по доступным трендам на конец 2023 – середину 2024 года можно предположить, что доля самозанятых и фрилансеров продолжила расти, а разброс по доходам стал еще заметнее. Это лишь усиливает значение личного финансового плана для самозанятых: без системы учета расходов, резерва и осознанных инвестиций вы оказываетеcь слишком зависимы от одного-двух клиентов и любой рыночной турбулентности.

—

Когда стоит обратиться к специалисту, а когда хватит «домашней бухгалтерии»

Многие боятся словосочетания «услуги финансового консультанта для фрилансеров и самозанятых», представляя себе дорогие и сложные схемы, рассчитанные на миллионеров. На практике хороший консультант часто нужен именно тем, у кого доход средний, но нерегулярный: он помогает выстроить простую систему, объясняет, какие инструменты вам подходят, а какие — нет, и предотвращает типичные ошибки с кредитами или рискованными вложениями. Имеет смысл задуматься о консультации, если вы: зарабатываете уже заметно выше среднего по региону, но деньги постоянно «куда-то исчезают»; несколько раз подряд залезали в долги после провальных месяцев; хотите начать инвестировать, но теряетесь в изобилии инструментов и не понимаете, как это увязать с резерваным фондом и налогами.

Если же ваш доход пока невелик и нестабилен, а долги под контролем, начните с базовых шагов: учет расходов, расчет минимального бюджета, подушка безопасности на 1–3 месяца и простое правило распределения каждого поступления. Часто уже это дает эффект «выдоха»: вы начинаете видеть картину целиком, а не только ближайший платеж по аренде.

—

Итог: нерегулярный доход без стресса — это не про удачу, а про систему

Финансовое планирование для фрилансеров и самозанятых — это не «еще один пункт в списке дел», а фундамент спокойной жизни при нестабильных поступлениях. За последние годы число людей, живущих вне классической схемы «оклад+премия», резко выросло, и вместе с этим выросла цена ошибки в обращении с деньгами. Системный подход состоит всего из нескольких шагов: посчитать реальную стоимость своей жизни, понять рабочий минимум дохода, собрать резервный фонд, ввести для себя «зарплату» и научиться постепенно копить и инвестировать без лишнего риска.

Когда вы перестаете воспринимать деньги как случайный поток и начинаете управлять ими как предприниматель, нерегулярный доход перестает быть источником постоянной тревоги. Он превращается в то, чем и должен быть для фрилансера и самозанятого: инструментом свободы, возможностью выбирать проекты и клиентов, а не соглашаться на любую работу только ради того, чтобы закрыть дыру в бюджете к концу месяца.