Вести учет расходов, если ненавидите таблицы и приложения, лучше через бумагу и простые ритуалы: конверты по категориям, записи одной строкой в блокноте и еженедельный короткий обзор. Это безопасные, наглядные способы, которые дают контроль без Excel, сложных настроек и постоянного залипания в телефоне.

Коротко о принципах простого учёта

- Используйте физические опоры: наличные в конвертах, стикеры, карточки категорий, один небольшой блокнот.

- Записывайте только ключевое: дата, сумма, простая категория и короткая пометка, не больше одной строки.

- Отделяйте учет от анализа: фиксируете траты ежедневно, делаете выводы раз в неделю.

- Делайте учет личных финансов без приложений и таблиц максимально быстрым: 30 секунд на запись, не больше.

- Сразу решите, как контролировать расходы без бюджета в Excel: через лимиты по конвертам или недельные лимиты по наличным.

- Приоритизируйте удобство: лучшие способы вести учет расходов без программ те, которые вы реально готовы делать каждый день.

Пересмотрите отношение к учёту: цель, не форма

Учет нужен не ради красивого отчета, а чтобы видеть, куда утекают деньги, и вовремя тормозить импульсивные траты. Форма вторична: подойдет блокнот, карточки, конверты, любая простая система учета расходов для личного бюджета, которую вы не бросите через неделю.

Кому особенно подходит такой подход:

- Тем, кто устает от экранов и не хочет лишний раз открывать телефон или ноутбук.

- Тем, кто уже пробовал приложения, но забывал вносить траты и бросал учет.

- Тем, кто получает доход в наличных или часто тратит офлайн.

- Тем, кто не любит детализацию, но хочет хотя бы понимать крупные направления расходов.

Когда этим лучше не ограничиваться:

- Если у вас сложные кредиты, несколько карт, долги перед людьми и нужен детальный контроль.

- Если управляете бюджетом семьи или бизнеса, где нужно делиться цифрами и хранить историю за годы.

- Если любите аналитику и точно знаете, что таблицы вас дисциплинируют, а не раздражают.

В остальных случаях можно спокойно планировать личный бюджет, если не любишь таблицы и приложения, через простые бумажные практики и минимальные ритуалы.

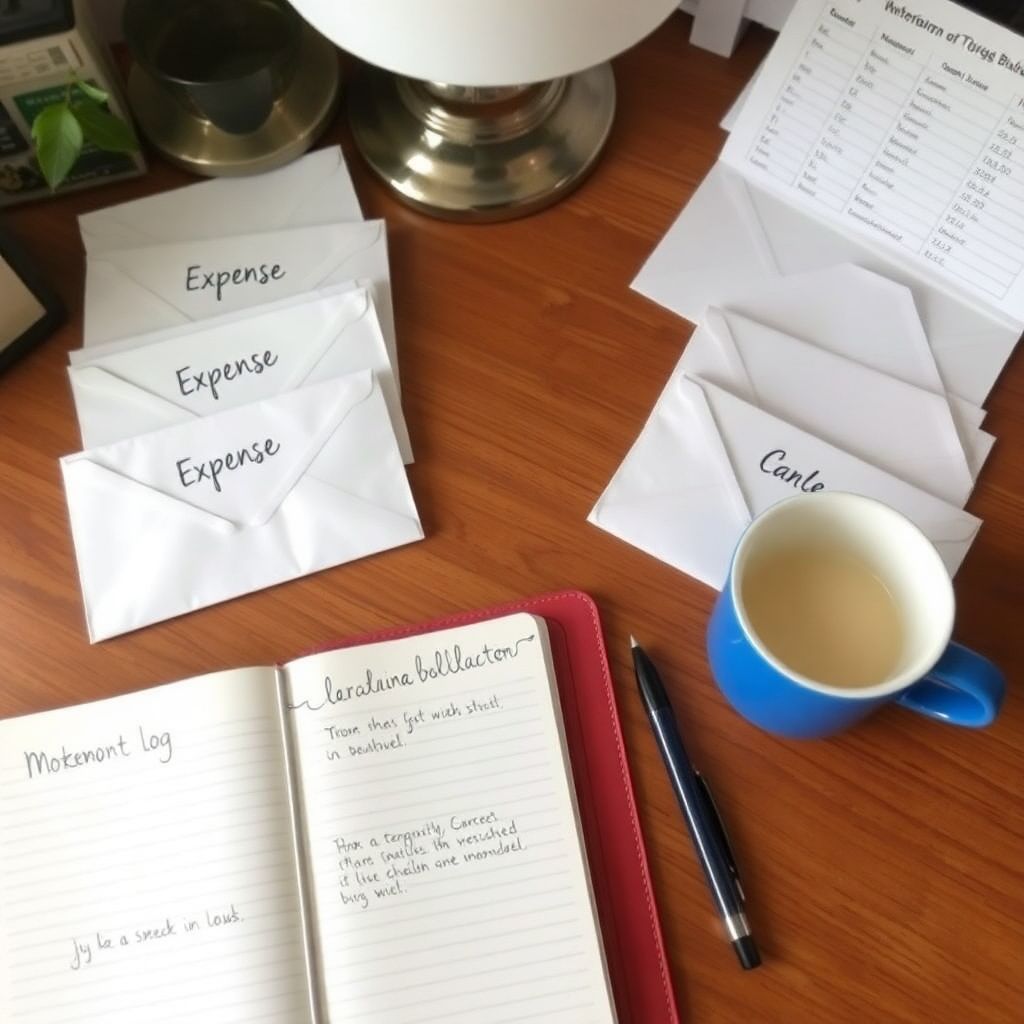

Минимальные физические методы: конверты, карточки и пометки

Что вам понадобится для простого, но рабочего учета без техники:

- Обычный бумажный блокнот или тонкий ежемесячный тетрадный файл.

- Набор конвертов или небольших файлов по категориям расходов (еда, транспорт, кафе и т.д.).

- Набор цветных стикеров или карточек для быстрых заметок и пометок по суммам.

- Одна ручка, которая лежит рядом с кошельком или местом, куда вы складываете чеки.

- Место-док: корзинка, коробка или отдельная полка, куда вы кидаете чеки и стикеры за день.

Как это использовать:

- Конверты для наличных. Каждой ключевой категории заведите конверт и кладите туда недельный или месячный лимит.

- Карточки категорий. Выпишите на отдельных карточках названия 5-7 основных категорий трат и держите их рядом с блокнотом.

- Стикеры-памятки. Если лень сразу писать в блокнот, запишите сумму и категорию на стикере и киньте в условную корзинку.

Результат: вы получаете понятный учет личных финансов без приложений и таблиц, где главные ограничения видны руками и глазами, а не спрятаны в интерфейсе.

Учёт без таблиц и приложений: запись трат за 30 секунд

Базовый принцип: одна трата — одна строка. Формат записи: дата — сумма — категория — короткая пометка.

-

Определите 5-7 своих категорий.

Больше не нужно. Примеры: еда, транспорт, дом, здоровье, развлечения, обучение, прочее. Категории запишите в начале блокнота или на отдельной странице.

-

Создайте простую структуру страницы.

На каждый месяц заведите разворот в блокноте. Вверху напишите месяц и общий планируемый расход, если он есть.

- Левая страница — повседневные траты.

- Правая страница — редкие, крупные или неожиданные траты.

-

Договоритесь с собой о моменте записи.

Решите один вариант и придерживайтесь его: сразу после оплаты, по приходу домой или перед сном. Главное — не реже одного раза в день.

-

Используйте один формат строки.

Примеры формата одной строки:

- 05.04 — 650 — еда — супермаркет

- 05.04 — 120 — транспорт — метро

- 06.04 — 900 — кафе — обед с коллегой

Никаких дополнительных колонок, подитогов и формул. Только последовательные строки.

-

Фиксируйте только факт, не анализ.

При записи не оценивайте, было это разумно или нет. Ваша задача здесь — собрать данные, анализ будет раз в неделю.

-

Отмечайте наличные и карты разными символами.

Чтобы заменить Excel, просто добавьте в строку символ: Н для наличных, К для карты.

- 05.04 — 650Н — еда — супермаркет

- 06.04 — 900К — кафе — обед с коллегой

-

Подводите мини-итоги по дням.

В конце дня одной строкой запишите сумму всех трат за день: 05.04 ИТОГО: 1770. Без подсветок, только текст.

Быстрый режим: супер-короткий алгоритм

- Выберите 5-7 категорий и запишите их на первой странице блокнота.

- Каждый раз после траты записывайте одну строку: дата — сумма — категория — короткое слово.

- В конце дня запишите одну строку с итогом дня.

- Раз в неделю перечитайте записи и отметьте лишние траты звездочкой.

Как организовать сбор данных: чеки, фото и короткие теги

Чтобы не потерять покупки, которые вы не успели записать сразу, используйте простой чек-лист настройки быта.

- У вас есть одно фиксированное место дома, куда вы складываете все бумажные чеки за день.

- Вы используете камеру телефона только как временный сборщик: фотографируете чек с суммой и пишете в заметке два-три слова.

- У вас есть короткие текстовые теги, которые вы повторяете: еда, кафе, такси, аптека, дом, дети и т.д.

- Вы не храните чеки дольше недели: после переноса в блокнот всё выбрасывается.

- Вы не делаете отдельные фото для каждой мелкой траты: один кадр на несколько покупок из одного магазина.

- Раз в день, в одно и то же время, вы переносите из чеков и фото все траты в блокнот.

- Если чек потерялся, вы записываете примерную сумму по памяти, но отмечаете её знаком ~ в строке.

- Вы не создаете сложных систем тегов: максимум из одного-двух слов для каждой траты.

Еженедельно: быстрый обзор и коррекции привычек

Раз в неделю уделите 10-15 минут обзору, чтобы понять, как планировать личный бюджет если не любишь таблицы и приложения. Вот распространенные ошибки, которых стоит избегать.

- Пытаться анализировать каждый чек по отдельности, вместо того чтобы смотреть на категории в целом.

- Считать точные проценты, как будто вы всё равно делаете бюджет в Excel, а не пользуетесь простой бумагой.

- Сразу вводить слишком много правил: ограничений по дням, категориям и способам оплаты одновременно.

- Ругать себя за каждую спонтанную покупку вместо того, чтобы увидеть повторяющийся шаблон.

- Игнорировать редкие крупные траты (медицина, ремонт, подарки), хотя именно они рвут бюджет.

- Хранить все записи без выводов: в конце обзора не сформулировать ни одного конкретного решения на следующую неделю.

- Сравнивать себя с чужими нормами расходов, найденными в интернете, а не со своими предыдущими неделями.

- Переносить обзор, если неделя получилась дорогой, вместо того чтобы честно посмотреть на картину.

Что лучше сделать на еженедельном обзоре:

- Просмотреть все строки и отметить звездочкой явно лишние траты.

- Прикинуть общую сумму по каждой крупной категории (на глаз или при помощи калькулятора).

- Выбрать 1-2 привычки, которые вы меняете в следующую неделю (например, не заказывать доставку вечером).

- При необходимости подправить суммы в конвертах или лимиты наличных на следующую неделю.

Автоматические трюки без сложных настроек

Если вы всё равно пользуетесь картами, можно подсмотреть данные у банка, но не превращать это в сложную систему.

-

Банковские смс или пуши как подсказка.

Проверяйте историю операций раз в несколько дней и переносите суммы вручную в блокнот. Это не отменяет ваш учет, а только помогает не забыть траты. -

Автоматический перевод в копилку после крупных трат.

Настройте у банка автоокругление или перевод небольшой суммы в накопления при оплате картой. Это дисциплинирует, не требуя таблиц. -

Единая карта для бытовых расходов.

Расплачивайтесь одной картой за всё бытовое, а потом раз в неделю смотрите сумму и распределяйте её по своим бумажным категориям. Это упрощает, а не усложняет учет. -

Фиксированный еженедельный перевод на расходы.

Раз в неделю переводите на основную карту или снимаете наличными одну сумму и живите в этих рамках. Так лучшие способы вести учет расходов без программ сочетаются с минимумом автоматизации.

Решения для типичных затруднений

Я постоянно забываю записывать траты, что делать?

Привяжите запись к уже существующей привычке: приход домой, чистка зубов, приготовление чая вечером. Используйте чеки и фото как временную память и назначьте одно конкретное время в день для переноса в блокнот.

У меня много онлайн-подписок, как их учитывать без приложений?

Заведите отдельную категорию Подписки и раз в месяц выпишите на одной странице все суммы и даты списаний. Включайте их в ежемесячный обзор, даже если деньги списываются автоматически.

Как контролировать расходы без бюджета в Excel, если часть дохода нерегулярная?

Считайте базой не доход, а минимальные обязательные расходы в месяц. Сначала закрывайте их, а все остальное делите на конверты по неделям. Нерегулярные поступления лучше делить пополам: часть в накопления, часть на текущие траты.

Что делать, если в семье тратят несколько человек?

Договоритесь о минимуме: один общий блокнот для крупных покупок и общих расходов. Каждый записывает свои траты по одинаковому формату строки, а раз в неделю вы вместе смотрите общую картину и принимаете решения.

Я не могу придумать удобные категории, всё расползается?

Начните с трех: Быт, Еда, Остальное. Через пару недель посмотрите, каких трат в Остальном больше всего, и разделите их на 1-2 новые категории. Категории должны рождаться из фактических трат, а не из теории.

Как понимать, что я иду в плюс, если нет детальных таблиц?

Раз в месяц сравнивайте: сколько денег пришло и сколько ушло по записям. Если остаток растет или хотя бы стабилен несколько месяцев подряд, вы двигаетесь в нужном направлении. Детальная аналитика не обязательна.

Как не бросить учет через неделю?

Сделайте его максимально лёгким: один блокнот, один формат строки, не больше 5 минут в день. Помните, что ваша цель — не идеальные цифры, а привычка замечать, куда уходят деньги и вовремя тормозить лишние траты.