Почему деньги утекают, даже если вы «и так экономите»

Финансовые ошибки как скрытые баги в системе

Большинство людей уверены, что главная проблема — маленькая зарплата, а не финансовые ошибки которые лишают денег. Но если относиться к деньгам как к небольшой информационной системе, то становится видно: утечки появляются не из‑за «плохого железа», а из‑за багов в настройках. Деньги заходят на счет, проходят через десятки мелких операций и исчезают, оставляя ощущение: «Я же почти ничего не покупал». Технически это похоже на сервер, на котором крутятся ненужные фоновые процессы, съедающие ресурсы. Отсюда первое важное определение: финансовая ошибка — это регулярное повторяющееся действие (или бездействие), которое систематически уменьшает ваш капитал без понятной пользы, но уже стало нормой.

Если коротко, вы не «плохо зарабатываете», вы плохо управляете тем, что уже приходило на карту.

Базовые термины без скуки

Чтобы дальше говорить на одном языке, давайте быстро, по‑человечески, договоримся о терминах. «Кэшфлоу» — это просто поток денег: что втекает и что вытекает за период, обычно за месяц. «Личный бюджет» — это план по этому потоку, не тетрадка с мучительными таблицами, а карта: куда деньги должны пойти по умолчанию. «Финансовая подушка» — запас на 3–6 месяцев жизни, который лежит отдельно и не трогается, пока мир не решит подбросить вам квест. И еще один важный термин: «денежный триггер» — событие или эмоция, после которой вы почти автоматически тратите: скука, стресс, награда себе, реклама. Понимание этих базовых вещей помогает не только как наладить личный бюджет и расходы, но и перестать ругать себя за «слабую силу воли», потому что часто рулит не воля, а триггеры и настройки среды.

Ошибка №1: Деньги без маршрута

Определение: деньги по умолчанию идут туда, где легче потратить

Классическая скрытая ошибка — отсутствие заранее заданного маршрута для каждой полученной суммы. По умолчанию все прилетает на одну карту, привычная банковская лента превращается в бесконечную «ленту новостей», и мозг перестает видеть структуру. Вообразите диаграмму: один толстый входящий поток «зарплата» и десятки тонких, хаотичных исходящих стрелок на подписки, еду, такси, спонтанные покупки. Нет ни одного толстого, заметного потока в сторону накоплений или инвестиций. В такой схеме удивляться, как перестать жить от зарплаты до зарплаты, бессмысленно — система буквально заточена под жизнь в ноль. Деньги должны иметь назначение до того, как они пришли, иначе они найдут себе развлечение сами, чаще всего не в вашу пользу.

Нестандартное решение — придумать деньгам «рабочие должности», а не просто категории.

Нестандартный подход: бюджет как маршрутизатор, а не тетрадка

Вместо скучного ведения расходов настройте автоматические правила. Представьте текстовую схему: «зарплатный счет → (30% автоматически на “Фонд свободы”, 20% — на “Обязательные расходы”, 10% — на “Обучение и рост”, 10% — на “Фан и удовольствия”, остальное — на повседневные траты)». Это не строгие проценты, а принцип: деньги не лежат и не ждут, когда вы их потратите — они сами «убегают» в нужные направления. За один вечер можно в приложении банка создать несколько счетов/копилок и автопереводы в день зарплаты. Так вы решаете большую часть задачи как экономить деньги каждый месяц без ежедневного самоконтроля: система начинает работать сама, а вы периодически проверяете, не нужно ли подкрутить параметры.

Ошибка №2: Подписки и сервисы-призраки

Как маленькие платежи маскируются под «ничего страшного»

Еще один постоянный баг — «подписки‑призраки». Вроде бы 199 рублей за музыку, 349 за кино, 499 за облако, пара образовательных платформ, пара «премиум‑аккаунтов» в сервисах. По отдельности — мелочь, но если мысленно нарисовать диаграмму: круг ваших расходов, а внутри сектор подписок, который в сумме составляет целый «кусок пиццы» в 10–20% ежемесячного бюджета. Неловко признавать, но многие платят за сервисы, в которые не заходили месяцами, только потому что «пусть будет, пригодится». Это типичный пример того, как финансовые ошибки которые лишают денег, прячутся в автоматизации: вы однажды нажали «оформить», и теперь деньги тихо уходят без вашего участия, а мозг даже не помнит, за что именно.

Разовый просмотр выписки не решит проблему, потому что через пару месяцев вы снова забудете, что там включено.

Резкая неделя «чистки подписок»

Нестандартное, но эффективное решение: объявить себе недельный «аудит автопилота». В первый день вы выгружаете список всех подписок из банка и Google/Apple ID. Во второй день мысленно рисуете схему: три столбца — «Незаменимые», «Можно заменить бесплатным аналогом», «Вообще не использую». Реальные таблицы не нужны, достаточно списка в заметках. В течение недели последовательно отписываетесь, меняете платные сервисы на бесплатные или объединяете функции (одна платная подписка вместо трех). Это и есть практический пример как быстро исправить финансовое положение за неделю: вы не увеличиваете доходы, но сразу уменьшаете регулярные утечки, создавая в бюджете свободный кислород, который можно направить на подушку или закрытие долгов.

Ошибка №3: Микрозакупки и эмоциональные триггеры

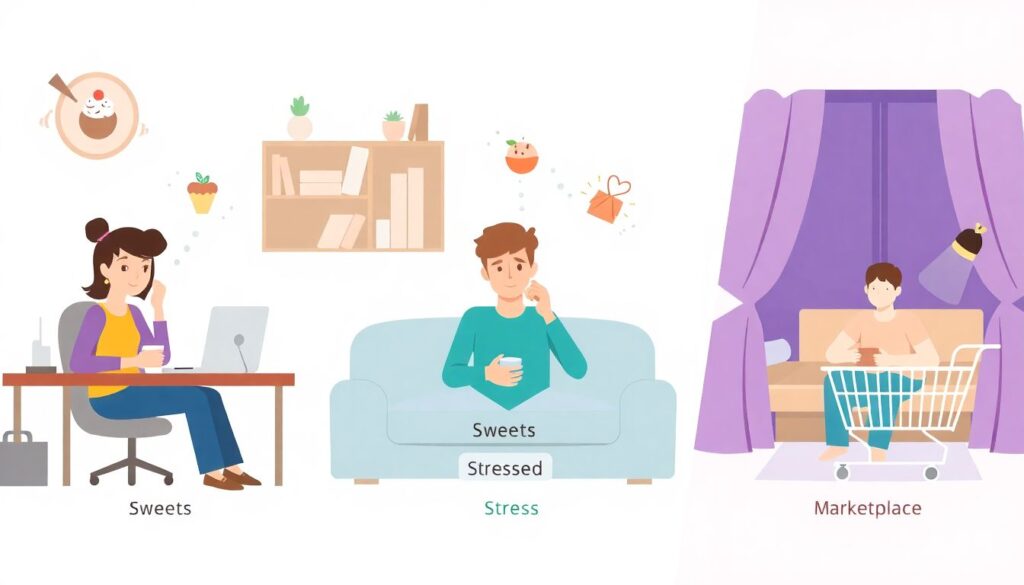

Триггерные траты: почему «кофе за 200» так опасен системно

Опасен не сам кофе, а его повторяемость и связка с эмоцией. Определение: триггерная трата — это покупка, которая наступает почти автоматически после определенного состояния: усталость → сладкое, стресс → доставка еды, скука → маркетплейс. Если бы вы посмотрели на диаграмму за месяц, то увидели бы несколько «очагов»: в дни, когда «было тяжело на работе», расходы взлетают. Важно не запретить себе удовольствие, а разорвать автоматический сценарий «эмоция → покупка». Пока сценарий жив, любые попытки «жестко экономить» обречены. Мозг воспринимает ограничения как атаку на его способы справляться со стрессом и находит обходные пути, а вы потом недоумеваете, как экономить деньги каждый месяц, если жизнь превращается в сплошное «нельзя».

Проще не ломать привычки силой, а перенастроить «по умолчанию», подложив другие варианты реакции на те же эмоции.

Замена триггера вместо запрета

Нестандартный ход: договариваетесь с собой не «я не заказываю доставку», а «каждый раз, когда тянет заказать доставку, у меня есть два шага до этого». Первый шаг — короткая бесплатная альтернатива (чай, прогулка, душ, 5‑минутная растяжка), второй — «бюджетный аналог» (приготовить что‑то быструю из полуфабрикатов дома, если совсем нет сил). Нарисуйте себе текстовую диаграмму‑ветвление: «Стресс → Вариант А (немонетарный) → если не помогло → Вариант Б (дешевле доставки) → и только если уже за гранью — доставка». За неделю таких осознанных развилок вы начинаете замечать, какие эмоции чаще всего «достают карту». Это навык, который прямо помогает как перестать жить от зарплаты до зарплаты: вы не лишаете себя удовольствий, но тратите деньги там, где удовольствие реально стоит своих денег, а не возникает просто по инерции.

Ошибка №4: Отсутствие «буфера задержки»

Почему покупка «сразу сейчас» почти всегда дороже

Еще одна недооцененная ошибка — мгновенное принятие решений о крупных и средних тратах. Технически это похоже на систему без буфера: запрос приходит, система его тут же обрабатывает, даже если перегружена. Определение: буфер задержки — это минимальное время между желанием потратить и фактической оплатой, во время которого вы проверяете реальную нужность вещи. Представьте диаграмму: запрос «хочу купить» сначала попадает не в «оплата», а в «корзину ожидания 48 часов», и только потом часть заявок доходит до оплаты. Без буфера вы платите за разовые вспышки эмоций, с буфером — за то, что выдержало проверку временем. Это один из простейших инструментов, как наладить личный бюджет и расходы, не вводя жестких табу.

Часто оказывается, что через двое суток вещь вообще перестает казаться привлекательной — и вы экономите без ощущения потери.

Практика: «парковка желаний» на неделю

Нестандартное упражнение на одну неделю: заводите заметку «Парковка желаний». Любая несрочная покупка (одежда, гаджеты, подписки, техника) сначала попадает туда с датой. Условие — покупать можно только то, что пролежало в списке минимум 7 дней. Вообразите процесс как текстовую блок‑схему: «Идея покупки → запись в “Парковку” → 7 дней → пересмотр списка → либо удаляю, либо покупаю осознанно». Уже за первую неделю вы увидите, как много желаний «сгорает» само по себе. Это не аскеза, а фильтр качества: в расходы попадает только то, что действительно прошло отбор. Такой подход неожиданно отвечает на вопрос как быстро исправить финансовое положение за неделю — не за счет сверхдоходов, а за счет радикального уменьшения импульсивных трат.

Ошибка №5: «Я потом разберусь с долгами»

Долги как антивложение

Кредитка с небольшим минусом часто воспринимается как просто еще одна цифра в приложении, а не как самая настоящая утечка ресурса. Определение: потребительский кредит под высокий процент — это антивложение, инструмент, который системно обедняет вас из месяца в месяц. Если изобразить диаграмму, получится такой рисунок: ваш доход → часть идет на текущие нужды, а значимый кусок каждый месяц уходит в «черную дыру» процентов банку. Пока вы обслуживаете долг, вы фактически работаете на прошлые решения. Из‑за этого любая попытка как экономить деньги каждый месяц превращается в бег по беговой дорожке: вы прикладываете усилия, но постоянно тянете за собой гирю.

Важно перестать относиться к кредиткам как к «запасному кошельку» и признать их техническим долгом системы, который тормозит все остальные улучшения.

Недельная переупаковка долгов

Нестандартный план на одну неделю: не пытаться «героически закрыть все», а перепрошить сами условия игры. День 1–2: собираете полную картину — все долги, проценты, минимальные платежи. Мысленно рисуете схему: несколько разноцветных стрелок долгов, и выделяете самую толстую по проценту. День 3–4: ищете варианты рефинансирования или объединения под более низкий процент (да, иногда выгоднее взять один дешевый кредит и закрыть несколько дорогих). День 5–7: перераспределяете высвободившуюся сумму в бюджет, закрепляя ее как обязательный «платеж себе» — на подушку или инвестиции. Так вы превращаете долговой поток в частично созидающий. Это не магия, но именно так начинается путь, как перестать жить от зарплаты до зарплаты: вы постепенно отвязываете доход от прошлых ошибок и направляете его в будущее.

Ошибка №6: Деньги без смысла и целей

Почему «копить ради копилки» не работает

Чисто математически понятно, что нужно откладывать, но эмоционально это часто проваливается: откладывать «вообще» скучно. Определение: финансовая цель — это конкретная сумма, срок и назначение, которое вас реально цепляет. Без нее подушка и накопления кажутся абстрактной жертвой ради далекого будущего. Нарисуйте текстовую диаграмму: «Доход → базовые расходы → цели (подушка, учеба, отпуск, апгрейд техники) → остальное — на текущие радости». Когда цели нет, весь блок «цели» исчезает, и вы живете в логике «главное дожить до конца месяца». Отсюда ощущение бессмысленности и вопрос: стоит ли вообще думать о том, как экономить деньги каждый месяц, если все равно все сгорит.

Психике нужен понятный «зачем», иначе она будет саботировать любые попытки отложить здесь и сейчас.

Нестандартная настройка целей: от цифр к сценариям жизни

Вместо цели «накопить 300 000» попробуйте сценарный подход. Опишите несколько жизненных сценариев, как мини‑истории: «Лето через два года: я не беру кредит на отпуск, а спокойно лечу в страну X», «Через год: увольняюсь с токсичной работы, потому что у меня есть 4‑месячный финансовый запас». Затем переводите каждый сценарий в цифры: сколько стоит такой уровень свободы. Представьте схему: каждый сценарий — это отдельный «проект», куда ежемесячно капает свой процент от дохода. Так деньги начинают работать не как абстрактное «надо быть ответственным», а как инструмент изменения конкретных эпизодов вашей жизни. Такой подход отвечает и на вопрос как наладить личный бюджет и расходы, и на то, как быстро исправить финансовое положение за неделю: за неделю вы не накопите крупную сумму, но полностью перенастроите направление потоков.

Неделя тотальной перенастройки: пошаговый эксперимент

Сборка новой системы за 7 дней

Если собрать все идеи в единый эксперимент, неделя может стать точкой смены «финансовой операционной системы». День 1: диагностика — выгружаете выписку, помечаете триггерные траты и подписки‑призраки. День 2: создаете «рабочие должности» для денег и настраиваете автопереводы по схеме маршрутизатора. День 3: чистка и замена подписок на более разумные или бесплатные аналоги. День 4: запускаете «парковку желаний» и буфер задержки для несрочных покупок. День 5: проводите инвентаризацию долгов и ищете варианты рефинанса. День 6: описываете жизненные сценарии‑цели и привязываете к ним конкретные суммы. День 7: подводите итоги, немного корректируете проценты маршрутизации денег и фиксируете правила на следующий месяц.

На выходе вы получаете не абстрактное «надо меньше тратить», а рабочий протокол, который уже через месяц покажет изменения в кэшфлоу.

Финальный сдвиг: система вместо силы воли

Главная мысль: вопрос не в том, как экономить деньги каждый месяц ценой страданий, а в том, как построить такую систему вокруг себя, в которой экономия и рост денег — побочный эффект, а не постоянная внутренняя война. Если автоматизировать маршруты денег, убрать очевидные утечки, разорвать связку «эмоция → покупка» и придать накоплениям конкретный смысл, необходимость «держаться из последних сил» исчезает. Тогда ответ на вопрос как перестать жить от зарплаты до зарплаты звучит не как мантра, а как сухой технический факт: вы перераспределяете потоки, снижаете стоимость ошибок и повышаете долю осознанных решений. Неделя нужна не для того, чтобы стать богатым, а чтобы перестать терять там, где можно спокойно перестать терять уже сейчас. Остальное — вопрос времени и дисциплины, но стартовый разворот делается именно за эти семь дней.