Зачем вообще нужна подушка безопасности и при чём тут «реальная жизнь»

Подушка безопасности — это не про роскошь, а про свободу выбора. Потеря работы, больничный, переезд, внезапный ремонт — всё это не «если», а «когда». Разница лишь в том, встречаете вы эти события с дрожащими руками или с ощущением, что «да, неприятно, но я вывезу».

Финансовая подушка безопасности — это личный запас прочности, который превращает хаос жизни в управляемый проект, а не в бесконечный стресс.

—

На сколько месяцев нужна подушка и сколько это в деньгах

Вот здесь начинается путаница и вечный вопрос: финансовая подушка безопасности сколько нужно денег, чтобы спать спокойно? Универсального числа нет, есть диапазоны и логика.

Классический подход: 3–6 месяцев

Самый популярный вариант — подушка безопасности на сколько месяцев расчет суммы обычно идёт от 3 до 6 месяцев ваших базовых расходов. Базовые — это только необходимое: жильё, еда, транспорт, лекарства, связь, минимальные платежи по кредитам.

1. Считайте, сколько вы тратите в месяц на «выживание», без ресторанов и отпусков.

2. Умножьте эту цифру на 3 — это «минимальный комфорт».

3. Умножьте на 6 — это «сплю куда крепче».

Если работа стабильная, есть поддержка семьи и дефицита специалистов в вашей сфере нет — вам может быть достаточно 3–4 месяцев.

Если вы фрилансер, предприниматель, айтишник-“контрактник” или живёте за счёт процентов и дивидендов — логично целиться в 6–12 месяцев.

Альтернативный подход: не месяцы, а сценарии

Некоторые финансовые консультанты вообще не считают в месяцах. Они спрашивают: «Сколько вам нужно, чтобы прожить полгода и не впасть в депрессию?» или «Сколько стоит спокойно закрыть обязательства и уехать к родителям/в деревню/в дешёвую страну, если всё рухнет?».

Этот подход опирается на сценарии:

— Потеря работы.

— Болезнь и невозможность работать.

— Развод/расставание и резкое удорожание жизни.

— Смена профессии и несколько месяцев обучения.

Вы прописываете каждый сценарий и прикидываете суммы. В итоге получается подушка, «заточенная» под вашу реальность, а не под усреднённые формулы.

—

Реальные сроки: через сколько у нормального человека получается

Здесь важно быть честным: собрать подушку за месяц чаще всего нереально. Но и растягивать это на годы без причин тоже не нужно.

Три типичных траектории

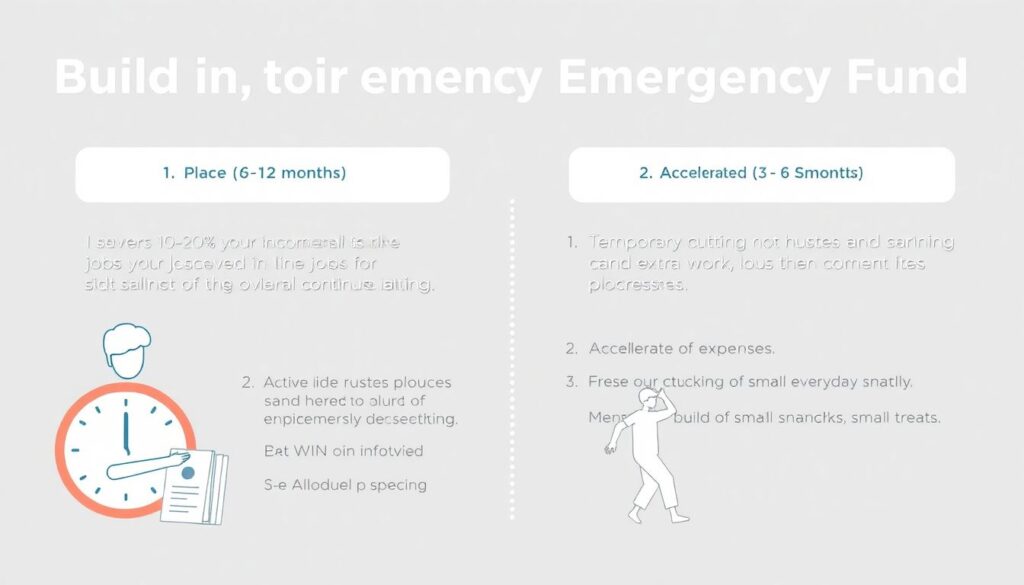

1. Умеренный темп — 6–12 месяцев.

Человек откладывает 10–20 % дохода, время от времени подрабатывает, иногда забирает часть подушки на мелкие цели, но в целом движется. Это наиболее «жизненный» сценарий.

2. Ускоренный рывок — 3–6 месяцев.

Временное урезание расходов, активные подработки, отказ от части привычного комфорта. Часто так делают те, кто уже обжёгся: был долг, увольнение, болезнь. Мотивации там много.

3. Марафон — 1,5–2 года.

Небольшой доход, семья, дети, кредиты. Отложить можно только 5–10 % от зарплаты. Подушка растёт медленно, но растёт. Главное — не останавливаться и увеличивать сумму при каждом росте дохода.

—

Пошаговая инструкция: как создать подушку без боли и паники

Многим нужен не просто совет, а именно как правильно создать подушку безопасности пошаговая инструкция, чтобы не утонуть в теории и не бросить через месяц.

1. Посчитайте базовые расходы.

Просмотрите последние 2–3 месяца по выпискам и честно выделите только необходимое. Получится условный «минимум выживания».

2. Определите целевой размер подушки.

Выберите: 3, 6, 9 или 12 месяцев базовых расходов. Запишите конкретную цифру. Лучше в двух вариантах: «минимум» и «идеал».

3. Рассчитайте ежемесячный взнос.

Разделите цель на срок. Например, нужна подушка 300 000 ₽, хотите собрать за 10 месяцев — значит, по 30 000 ₽ в месяц. Если сумма пугает, увеличивайте срок.

4. Создайте отдельный «карман» для подушки.

Отдельный счёт, отдельная карта или отдельный брокерский счёт под кэш-эквиваленты. Главное правило: подушка не смешивается с деньгами «на жизнь».

5. Автоматизируйте пополнения.

Настройте автоплатёж сразу после получения зарплаты. Когда деньги не успели попасть в общий оборот, расстаться с ними психологически легче.

6. Защитите подушку от себя будущего.

Заберите карту, уберите её из Apple/Google Pay, не смотрите на эту сумму каждый день. Подушка — не про «купить айфон», а про «спокойно жить, если мир пошатнётся».

7. Регулярно пересматривайте размер подушки.

Увеличились доходы, сменили город или родился ребёнок — корректируйте сумму на новые реалии.

—

Куда выгодно хранить: вклад или брокер, кэш или карты

Один из самых живых вопросов: куда выгодно хранить подушку безопасности вклад или брокер, если хочется и надёжности, и хоть какой-то доходности.

Три слоя подушки: быстрый, надёжный и чуть более доходный

Разумный вариант — не выбирать один инструмент, а собрать «слоёный пирог»:

1. 1-й слой — наличные и деньги на дебетовой карте (0,5–1 месяц расходов).

На экстренные случаи: лекарства, билет, срочный ремонт. Минус — инфляция. Плюс — моментальная доступность.

2. 2-й слой — надёжный банковский вклад (2–4 месяца расходов).

Страхование вкладов, фиксированная ставка, понятные правила. Деньги не растут стремительно, но хотя бы не лежат мёртвым грузом.

3. 3-й слой — сверхнадёжные инструменты на брокерском счёте (1–3 месяца расходов).

Краткосрочные облигации, фонды денежного рынка, аналоги «супердепозита». Это уже не игра на бирже, а просто чуть более гибкий и иногда выгодный счёт.

Так вы сочетаете доступность и доходность, а не кидаетесь из крайности в крайность: всё в кэш или всё в акции.

—

Лучшие инструменты для хранения: выбираем без иллюзий

Когда говорят «лучшие инструменты для хранения финансовой подушки безопасности», часто предлагают что-то одно. На практике лучше сочетать несколько, четко понимая их плюсы и минусы.

— Дебетовая карта с процентом на остаток.

Удобно, быстро, но следите за лимитами и условиями банка.

— Классический вклад.

Подходит для основной части подушки. Не забывайте смотреть на надёжность банка, а не только на процент.

— Краткосрочные облигации и фонды денежного рынка через брокера.

Подходят для «дальнего» слоя подушки. Обычно ликвидны, но требуют минимального понимания, как работает брокерский счёт.

— Валютная часть.

Если у вас есть расходы в валюте или риск девальвации, часть подушки можно держать в надёжных валютах, но не уходить в них целиком.

Важно не гнаться за лишними 1–2 % доходности, рискуя ликвидностью и безопасностью. Подушка — не инвестиция, это страховка.

—

Вдохновляющие примеры: как подушка меняет ощущения от жизни

Анна, 26 лет, маркетолог.

Первое увольнение застало её с нулём накоплений и кредиткой. Три месяца — стыдные разговоры с родителями и постоянная тревога. После этого она решила: «Никогда больше». За год она собрала подушку в размере 5 месяцев расходов — подрабатывала фрилансом, урезала спонтанные покупки. Спустя время её снова сократили. На этот раз она просто сказала: «Окей, у меня есть полгода, чтобы найти что-то лучше», и реально нашла работу с зарплатой выше.

Дмитрий, 40 лет, индивидуальный предприниматель.

Кризис в отрасли обвалил его выручку почти в ноль. Если бы не подушка в 9 месячных бюджетов семьи, ему пришлось бы закрывать бизнес и идти «куда возьмут». Вместо этого он использовал подушку, сократил расходы, переориентировал услуги — и через год уже зарабатывал больше прежнего. Подушка стала для него не просто защитой, а инвестициями во время на перестройку.

—

Кейсы успешных проектов: когда подушка даёт право на риск

Подушка безопасности — это не только про «пережить плохое», но и про «смело пойти на хорошее».

Пример: команда из трёх специалистов IT решила запустить свой сервис. Каждый из них заранее накопил личную подушку, покрывающую хотя бы 6 месяцев их личных расходов. Плюс — небольшой запас на счету компании. В результате они смогли полноценно уделить время разработке, не хватаясь за случайные подработки каждый раз, когда «горит». Через 8 месяцев у проекта появились первые стабильные клиенты.

Другой случай — женщина, 35 лет, бухгалтер. Её подушка не просто помогла уволиться с токсичной работы, а позволила уйти на 4 месяца учиться на аналитика данных. Без сбережений любое обучение превращается в мучительный выбор между «платить по счетам» и «двигаться вперёд». Подушка превращает такой выбор в план.

—

Рекомендации по развитию: как не остановиться на первом уровне

Собрать подушку — это не финал, это только первый этаж вашей финансовой системы.

Как только вы достигли целевого размера, можно:

— Переключить регулярные отчисления в долгосрочные инвестиции.

— Поддерживать подушку на заданном уровне, индексируя на инфляцию раз в год.

— Частично автоматизировать пополнение через повышение дохода: рост зарплаты — часть в подушку/инвестиции, а не только в расходы.

Не стоит бесконечно раздувать подушку. Деньги, которые лежат и едва перекрывают инфляцию, — это потерянный потенциал. После достижение цели есть смысл постепенно наращивать долю инвестиций, сохраняя при этом финансовый «матрас» в разумных рамках.

—

Сравнение подходов: минимализм, максимализм и «золотая середина»

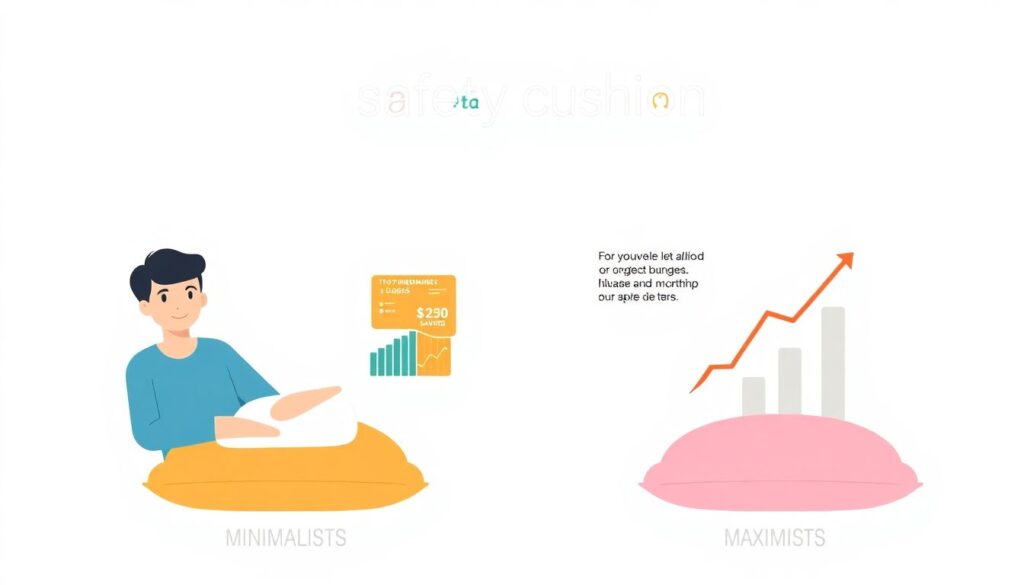

Условно можно выделить три стиля отношения к подушке:

1. Минималисты.

Держат 1–2 месяца расходов, остальное инвестируют.

Плюс: быстрее растёт капитал.

Минус: высокая уязвимость к любым шокам. Подходит тем, кто легко и быстро находит работу и готов к временному снижению уровня жизни.

2. Максималисты.

Копят год и больше расходов, боятся рисковать.

Плюс: максимум психологического комфорта.

Минус: значительная часть денег работает хуже, чем могла бы. В какой-то момент подушка превращается в тормоз для развития.

3. Сторонники «золотой середины».

Имеют 3–6 месяцев расходов в надёжных инструментах, остальное направляют в инвестиции и развитие.

Плюс: баланс между безопасностью и ростом.

Минус: требуется дисциплина и понимание, где заканчивается подушка и начинается инвестиционный капитал.

Ваш выбор зависит от психики, профессии, семейной ситуации и планов. Важно не копировать «моду», а собирать систему под себя.

—

Ресурсы для обучения: где прокачать финансовую грамотность

Чтобы понимать, какие для вас лучшие инструменты для хранения финансовой подушки безопасности, стоит не просто верить советам из соцсетей, а разбираться самостоятельно.

Полезные направления для обучения:

— Базовая финансовая грамотность. Курсы государственных и частных образовательных платформ, бесплатные материалы ЦБ и крупных банков.

— Инвестиционный минимум. Как работает брокерский счёт, чем облигации отличаются от акций, что такое фонд денежного рынка.

— Психология денег. Книги и лекции о том, почему мы срываемся с финансовых планов, и как выстроить привычки, которые действительно работают.

— Практические сообщества. Чаты и форумы, где люди делятся реальными кейсами: как они собирали подушки, какие ошибки делали, что выбрали в итоге.

—

Итоговая идея: подушка — это не про страх, а про свободу

Подушка безопасности — это ваш персональный «фонд независимости». Она даёт возможность не терпеть токсичную работу, не соглашаться на заведомо невыгодные условия, спокойно учиться новому и выдерживать жизненные повороты.

Ответ на вопрос «финансовая подушка безопасности сколько нужно денег» на самом деле сводится к другому: сколько стоит ваша внутренняя свобода и сколько месяцев спокойствия вы хотите иметь в запасе.

Начать можно с малого: пусть это будут хотя бы две недели расходов. Главное — запустить процесс и не останавливаться. Через год вы очень поблагодарите себя сегодняшнего.

Комментарии