Почти все долгосрочные цели упираются в одно и то же: как разорвать круг «получил – потратил» и превратить деньги во что‑то устойчивое. Пенсия, учеба детей, своя квартира, машина или большой ремонт — это не столько про экономию «на кофе», сколько про систему. При этом статистика невеселая: по разным опросам, больше половины россиян вообще не формируют долгосрочных накоплений, а большинство тех, кто копит, держат деньги на простом счёте или в наличке, теряя их в инфляции. Разберёмся, какие подходы к планированию работают лучше и как их комбинировать без фанатизма и стрессов.

Накопления на пенсию: как правильно копить и на что опираться

Если верить демографическим прогнозам, доля людей старше 60 будет только расти, а нагрузка на бюджет — вместе с ней. Это значит, что полагаться только на государственную пенсию рискованно: её реальная покупательная способность уже снижается из‑за инфляции. Поэтому вопрос «накопления на пенсию как правильно копить» — не теоретический, а очень прикладной. Есть три базовых подхода: откладывать на депозите, участвовать в добровольных пенсионных программах и использовать инвестиции через брокера. Депозиты интуитивно понятны, но редко обгоняют инфляцию на горизонте 20–30 лет. Добровольные фонды дают налоговые льготы, но завязаны на регулятора и качество управления. Самый гибкий, но и самый ответственный путь — собственный инвестиционный портфель.

Инвестиции для долгосрочных целей на пенсию: консерваторы против инвесторов

Когда речь идёт про инвестиции для долгосрочных целей на пенсию, обычно сталкиваются два лагеря. Консерваторы говорят: «Если не разбираюсь — лучше депозит и ОФЗ, зато спокойно сплю». Инвесторы отвечают: «На длинном горизонте акции и индексы исторически обгоняют всё». Истина, как обычно, посередине. К облигациям логично относиться как к «скелету» портфеля — они гасят колебания и дают прогнозируемый поток. Акции и фонды акций добавляют рост, но требуют готовности видеть просадки и не паниковать. Если вы не хотите тратить часы на анализ, индексные фонды на широкий рынок и регулярные пополнения раз в месяц закрывают 80 % задачи без сложных стратегий. Важнее дисциплина и горизонт, чем хитрые схемы.

Финансовое планирование для образования детей: копилка, депозит или портфель

Финансовое планирование для образования детей отличается чётким сроком: мы примерно знаем, когда ребёнку будет 17–18 лет. Это позволяет заранее прикинуть сумму и разбить цель на ежемесячные взносы. Самый простой путь — отдельный накопительный счёт, куда автоматически уходит фиксированный процент дохода. Второй вариант — долгосрочный депозит на имя родителя с ежегодной пролонгацией и пополнением. Третий — смешанный: часть в надёжных облигациях и индексных фондах, часть в более консервативных инструментах. Подходы различаются по риску и доходности, но ключевой фактор — регулярность. Даже 3–5 % от дохода, отложенные каждый месяц, за 10–15 лет превращаются в весьма ощутимую сумму за счёт сложного процента.

— Накопительный счёт + автоматические переводы

— Депозит с регулярным пополнением

— Комбинация облигаций и индексных фондов

Как накопить на квартиру с нуля: ипотека против поэтапного капитала

Вопрос «как накопить на квартиру с нуля» традиционно делится на два подхода. Первый — максимально быстро выйти в ипотеку, накопив минимум на первоначальный взнос. Плюс в том, что вы сразу получаете жильё и фиксируете текущие цены, минус — высокий платёж и переплата по процентам. Второй подход — дольше жить в аренде, но агрессивно копить на более крупный взнос или даже на покупку без кредита. В этом случае критично, чтобы ваши накопления хотя бы частично работали: просто копить в наличке — значит проигрывать инфляции и росту цен на недвижимость. С точки зрения экономики семьи иногда выгоднее комбинировать: часть средств направлять на ускоренное погашение ипотеки, а часть — инвестировать, если доходность портфеля устойчиво выше ставки по кредиту.

Лучшие способы накопить на крупную покупку: от жесткой экономии до автоматизации

Если говорить про лучшие способы накопить на крупную покупку — автомобиль, ремонт, техника, — конкурируют три основные стратегии. Первая: жёсткая временная экономия, когда вы резко сокращаете расходы и быстро добиваетесь цели. Она даёт быстрый результат, но плохо переносится психологически и редко выдерживается дольше года. Вторая: мягкое, но системное урезание «лишнего» плюс автоматические переводы на отдельный счёт сразу после зарплаты. Третья: параллельно с экономией пробовать увеличить доход — подработкой, фрилансом, монетизацией навыков. По статистике, именно сочетание умеренной экономии и роста дохода даёт лучший и устойчивый результат, потому что не загоняет в режим постоянного стресса и не создаёт эффекта «диеты», после которой человек отыгрывается тратами.

— Временная «финансовая диета»

— Автоматическое откладывание части дохода

— Рост заработка за счёт дополнительных источников

Статистика, инфляция и прогнозы: почему «просто копить» уже не работает

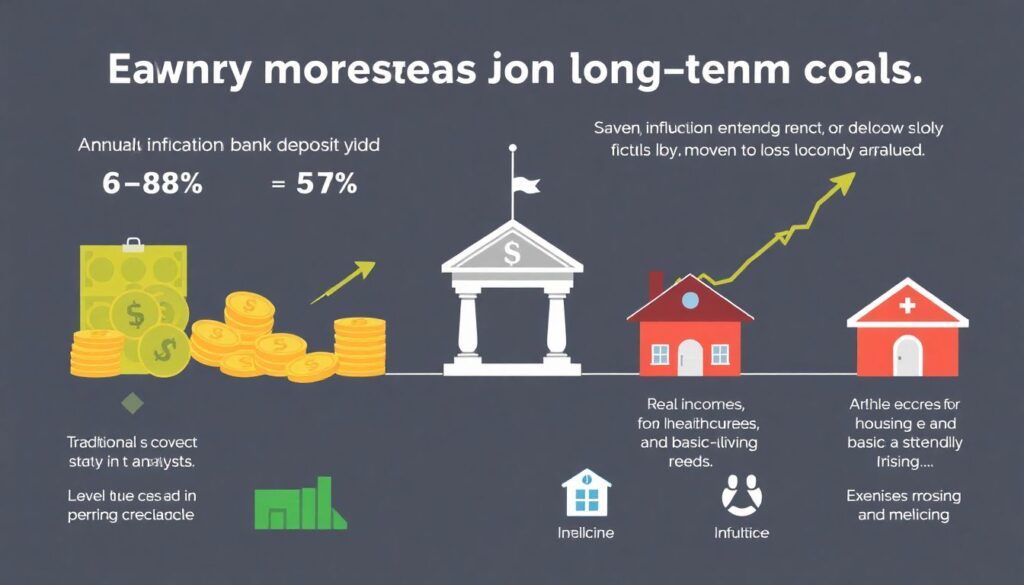

Экономический фон сильно влияет на долгосрочные цели. При инфляции 6–8 % годовых и доходности классического вклада 5–7 % «копить в банке» часто значит лишь незначительно замедлять обесценение денег. По оценкам аналитиков, реальные доходы населения растут медленно, а расходы на жильё, медицину и образование обгоняют среднюю инфляцию. Прогнозы также говорят о росте продолжительности жизни, что увеличивает период, когда человеку нужно жить на накопленный капитал. Отсюда вытекает важный вывод: простого «откладывать в конверт» уже мало, нужны хотя бы базовые знания о финансовых инструментах и готовность переносить умерутую волатильность ради сохранения и приумножения средств на горизонте 10–30 лет.

Экономические аспекты и влияние на индустрию финансовых услуг

Когда всё больше людей начинают системно планировать пенсию, учёбу детей и крупные покупки, это меняет и сам рынок. Банки активно развивают программы личного финансового планирования, создают «готовые решения» под цели: пенсионные планы, детские инвестиционные счета, копилки на квартиру. Для экономики в целом рост частных накоплений — это дополнительный источник длинных денег: через облигации, фонды, пенсионные продукты они попадают в реальный сектор. Но есть и обратная сторона: в периоды неопределённости люди начинают избыточно экономить, снижая потребительский спрос, что может замедлять рост. Поэтому регуляторы и игроки рынка всё активнее продвигают идею сбалансированного подхода — не отказываться от текущей жизни, но чётко закреплять часть доходов за будущими целями.

Сравнение подходов и практическая схема

Если упростить, есть три ключевых модели поведения. Первая — «спонтанная»: деньги не маркируются по целям, копить начинают только при острой необходимости. Вторая — «накопительная»: человек делает отдельные копилки на пенсию, образование, квартиру, но держит всё в сверхконсервативных инструментах. Третья — «инвестиционная»: цели разделены по срокам, под каждую подбирается свой набор инструментов и допустимый риск. На практике лучше всего работает гибрид. Краткосрочные цели (1–3 года) — депозиты и надёжные облигации. Среднесрочные (5–10 лет, образование, крупные покупки) — смешанные портфели с частицей акций. Долгосрочные (пенсия, капиталоёмкое жильё) — более высокая доля акций и индексных фондов плюс строгая дисциплина взносов. Такая схема оставляет пространство и для сегодняшних радостей, и для уверенности в завтрашнем дне.